![]()

�@���̃R�[�i�ł͎������M�����u�m���ɗ����ł�������̃L�[���[�h�T�S�v�i�{�Ԑ����E�{���m�w�O���Ԃ̌o�ϊw�@�����E����xJICC�o�ŋ�,1991�N�����j�̈ꕔ�����J���Ă��܂��B�������A���Ȃ�̂ɏ��������̂Ȃ̂ŁA�f�[�^�����Â��̂͂��e�͂̂قǂ��E�E�E�B�Ȃ��A���̏����đ��e�̒i�K�Ŗ{�L�[���[�h�̍쐬�ɋ��͂��Ē��������w�@��w�̓������_�������A�����w�̉��������������A���w�@��w�̊����G�i�������Ɋ��Ӓv���܂��B

�y�����w�̊فz�g�b�v�y�[�W���@�@

�@ �@

�@

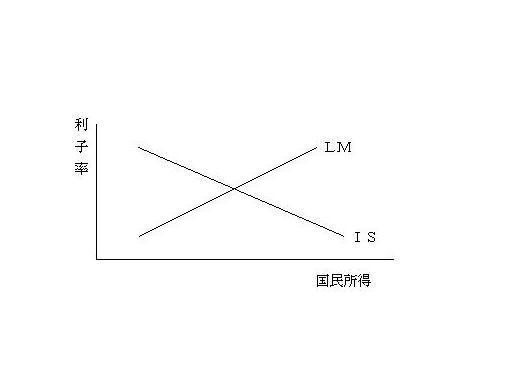

�h�r�|�k�l���͂́A���s��i���Y���j�s��̋ύt��B������悤�ȍ��������Ɨ��q���̑g�ݍ��킹��`�������̂ł���h�r�Ȑ��Ɖݕ��s��̋ύt��B������悤�ȍ��������Ɨ��q���̑g�ݍ��킹��`�������̂ł���k�l�Ȑ����g���āA���s��Ɖݕ��s��̓����ύt��B�����鍑�������Ɨ��q���̌����������悤�Ƃ���}�N���E���f���ł���B

�@�h�r�Ȑ��́A���s��ɂ����鏊���̒�`���x�i�����j���b�i����j�{�h�i���ԓ����j�{�f�i���{�����j�ɏ����̑������Ƃ��Ă̏�����Ɨ��q���̌������Ƃ��Ă̓������������āA���q���ɂ��ĉ������Ƃœ��o���邱�Ƃ��ł���B

���Ƃ��A���{������������悤�ȍ�����������{����A�h�r�Ȑ��́A�E����ɃV�t�g���A�����������������A���q�����㏸����B

�@����A�k�l�Ȑ��́A�O���I�ɒ�����s�ɂ���Č��肳���ݕ������ʂƉݕ����v����������悤�ȍ��������Ɨ��q���̑g�ݍ��킹�����������̂ł���B�ݕ����v�́A������@�Ɠ��@�I���@�ɂ����̂Ɖ��肵�A���@�I���@�ɂ��ݕ����v�͏����̈��䗦�ł���A���@�I���@�ɂ��ݕ����v�����q���̌������ł���Ƃ���A�k�l�Ȑ������q���ƍ��������̑g�ݍ��킹�Ƃ��Ď������Ƃ��ł���B���Ƃ��A�}�l�[�T�v���C�̑���̂悤�ȋ��Z��������{����A�k�l�Ȑ��͉E�����ɃV�t�g���A�������������債�A���q�����ቺ���邱�ƂɂȂ�B

![]()

���̉�v�́A��ʉ�v�Ɠ��ʉ�v�ɋ敪����Ă���B��ʉ�v�̎�ȍΓ����ڂ́A�d�ŋy�ш����ƌ����Ȃǂł���A��ȍΏo���ڂ́A�n����t�Ō�t���A����A�Љ�ۏ�W��A�����y�щȊw�U����A�h�q�W��Ȃǂł���A��ʓI�Ȑ��{�̋@�\�A�����z���E�������z�E�o�ψ�����������邽�߂̗\�Z�ł���Ƃ�����B

�@�����Q�N�x�̈�ʉ�v�̗\�Z�z�́A66��2,368���~�ł���B����́A�O�N�x�\�Z�z�ɑ���5��8,226���~(9.6%)�̑����ƂȂ��Ă���A��ʉ�v�\�Z�̍��������Y�ɑ���䗦�́A�������N�x��15.2%���畽���Q�N�x�ɂ�15.9%�܂ŏ㏸���Ă���B�@�����Q�N�x�\�Z�̍Γ��̓�����݂�ƁA�d�ŋy�ш��������s�@�̂��Ƃł͑ΑO�N�x7��3440���~����58��3,540���~�ɂȂ�ƌ����܂�A����Ō������A���I�N���T���z�̈����グ���̐Ő����������{���ꂽ�ꍇ�ɂ͑ΑO�N�x6��9,940���~����58��400���~�ɂȂ�ƌ����܂�Ă���A�ߔN�̌i�C�̊g��ɂ��D���ȐŎ������������Ă���B�Ŏ��̑����Ɏx�����āA���̔��s�z�́A�������N�x���s�z����P��5,178���~���z����T��5932���~�ƂȂ����B���̌��͂��ׂČ��ݍ��ɂ����̂ł���A������̔��s�̓[���ɂȂ����B

�@����A�����Q�N�x�̍Ώo�̓�����݂�ƁA���̏��҂◘�q�ɏ[�Ă��鍑�14��2,886���~�A�n����t�Ō�t����15��2,751���~�A����A�n����t�Ō�t�����Ə����i�Љ�ۏ�W��A��������щȊw�U����A�h�q�W��A�������ƊW��A�o�ϋ��͔�j�̈�ʍΏo��35��3,731���~�ƂȂ��Ă���B�x�o���ڂ̒��ł́A����������N�x��11��6,649���~����Q��6,237���~���������Ă���̂��ڂ����Ă���B���̑����́A�����Č����Ԓ��ɃX�g�b�v����Ă�������������ւ̒藦�J�����Ƃ��ĂQ��4,954���~���v�コ�ꂽ���Ƃɂ��Ƃ��낪�傫���B

![]()

�@�����ł́A�ݐi�I�Ȑŗ��\�̂��ƂŖ��ڏ����ɑ��ĉېł���邽�߂ɁA�C���t�����������Ƃ��ɂ́A�u���P�b�g�E�N���[�v�ƌĂ��K�p�ŗ��敪�̏㏸�������炵�A�}���Ȑŕ��S�̑������邱�ƂɂȂ�B�C���t���ɂ��ŕ��S�̑�����h�����߂ɂ́A�C���f�N�Z�[�V�����ƌĂ�镨���������K�v�ƂȂ�B�A�����J�̐Ŗ@�ł́A�����Ő��̂Ȃ��ł��̃C���f�N�Z�[�V�������g�ݍ��܂�Ă���A�����̏㏸�ɉ����āA�ېōŒ���Ɛŗ��\�̋敪�����N�A�����I�ɒ�������邱�ƂɂȂ��Ă���B����ɑ��Ă킪���̏����Ŗ@�ł́A�C���t���ɑ��钲���ɂ��Ă͉����K�肳��Ă��炸�A����܂ŃC���t���ɑ��Ă͂��̓s�x�ېōŒ���̈����グ��ŗ��\�̌������őΉ����Ă����B���������āA�����Č����̏��a50�N��㔼�̂悤�ɁA�����ł̉ېōŒ���̈����グ�Ɛŗ��\�̌��������������Ă������Ԃɂ́A�C���t���ɂ��ڂɌ����Ȃ��`�Ŏ����I�ȑ��ł������Ȃ��Ă������ƂɂȂ�B

�@�@�l�ł̏ꍇ�ɂ́A���łł��邽�ߖ��ڏ����̑���ɂ��ŕ��S���̏㏸�͐����Ȃ��悤�Ɏv����B�������A�@�l�ł̉ېŃx�[�X�́A�@�l�����}�C�i�X��p�ł���A��p�ɂ͌������p��Z������邽�߂ɁA�C���t�����ɂ͉ېŃx�[�X���g�傷�邱�ƂɂȂ�B���Ȃ킿�A�C���t�����ɂ͎��{�̍Ď擾���l�͓��R�㏸���邱�ƂɂȂ邪�A�������p��͎擾�����ɂ���Čv�Z����邽�߁A���p�s�����A��Ƃ̓����ӗ~�����ނ����邱�ƂɂȂ�B

![]()

�@���]�����t�ɂ���Ă���p�ĂƂȂ����Ŋz�[���O�i�K�Ŋz�T�������̕t�����l�łł���A�d�b�����Ŏ��{����Ă���C���{�C�X�i�d�����j���O�i�K�Ŋz�T�������̕t�����l�ł����f���Ƃ��Ă���B�d�b�^�̕t�����l�łƂ̈Ⴂ�́A�i�ڂ��ƂɃC���{�C�X�s����̂��ώG�Ȃ̂ŁA�ȑf���̂��ߐŊz�[�̔��s�͎�����ƂƂ��A�t�i���̊ɘa�̎�i�Ƃ��Čy���ŗ���[���ŗ��̗̍p��������A�H���i���̐����K���i���ېŕi�ڂƂ����Ƃ���ɂ���B�܂��A������Ƃ̔[�ŕ��S�̌y���̂��߂̖Ɛő[�u���N�Ԕ���T���~�Ƃ����ɂ߂č��������ɐݒ肳��Ă����B�O�i�K�Ŋz�T�������̂��Ƃł̔�ېŕi�ڂ̐ݒ��Ɛő[�u�́A�Ŋz�[�̔��s���۔F����邽�߁A�ݐωېł���������A�ƐŊ�Ƃ����ʒi�K����͂����Ƃ���邱�ƂɂȂ�Ƃ��Ĕᔻ�ɂ��炳�ꂽ�B���s�̏���łɔ�ېő[�u�������Ƃ��Đ݂����Ȃ������̂́A���̔ᔻ�ɂ��Ƃ��낪�傫���B�ݐωېł��������A�������K���i�ւ̉ېł�h����i�Ƃ��āA�C�M���X�ō̗p����Ă���[���ŗ����K���i�ɓK�p���邱�Ƃ��������ꂽ���A���ŃR�X�g�̏㏸�ƐŎ������������呠�Ȃ̔��ɂ��������Ȃ������B

![]()

�킪���̌��I�N�����x�́A���c�Ǝ҂�ΏۂƂ��鍑���N���A�T�����[�}����ΏۂƂ�������N���A����������ΏۂƂ���e�틤�ϑg���i���ƌ��������ρA�n�����������ρA���w���E�����ρj�ɐ��x���������A���t�E���S�����ɒ������i�������݂��Ă����B�����ŁA1986�N�S�����琧�x�̈ꌳ�����߂������V�N�����x���X�^�[�g�����B����́A�����N�����e��̔N�����x�ɉ������Ă��邷�ׂĂ̂ЂƂɋ��ʂ́u��b�N���v�ƒu�������āA�����N���⋤�ϔN���̒�z��������b�N���ƒu�������āA��V��ᕔ�����u�Q�K���āv�����Ƃ��Ďc���Ƃ������̂ł���B���̊�b�N���́A����܂ō����N���ɔC�Ӊ������Ă����T�����[�}���̍Ȃɂ��Ă��x������邱�ƂɂȂ�A�w�l�̔N�������m�����ꂽ�B���̊�b�N���́A�U�T�Έȏ�̍���ҁi�吳15�N�S���Q���ȍ~�ɐ��܂ꂽ�l��Ώہj�ɑ��Ďx�������B���̋��t�z�́A�������N�x���݁A���z�T��5,000�~�ł���B�Ȃ��A���̊�b�N���͂U�T����x������邽�߂ɁA�����O�ɑސE��v���Ƃ��ĂU�O����x������Ă��������N���⋤�ϔN�������҂ɂ��ẮA�]���̒�z�������U�O����U�S�܂ł̊Ԃɓ��ʂɎx������邱�ƂɂȂ����B

�@��b�N�������̔�p�́A��ی��ґS�̂Ō����ɕ��S���邽�߁A���N�x�A������ŕ��S���邱�ƂɂȂ��Ă���B�����N���ɂ��ẮA��ی��҂̐��ɉ��������o�����ꊇ���č����N�����ʉ�v��b�N������ɌJ�����邱�ƂɂȂ�B�܂��A����܂Ő��x���ƂɃo���o���ł��������ɕ��S�́A�����I�Ɋ�b�N���ɏW�����A��b�N���ɗv�����p�̂R���̂P�����ɂ����S���邱�ƂɂȂ����B

![]()

�N���E�f�B���O�E�A�E�g�Ƃ́A��ʂɌ��I����ł��鐭�{�̌o�ϊ��������Ԃ̌o�ϊ�����W���Ă��܂����Ƃ������B���{�̍����x�o�����Ԏx�o�Ɗ��S�ɑ�֓I�ł���A�����x�o�̑���͖��Ԏx�o������������ł��낤�B���I�ɋ��������Z����ԋ����̏Z������������邱�Ƃ�����Ƃ���Ȃ�A����̓N���E�f�B���O�E�A�E�g�̈�̗�ł��낤�B�������A��ʂɃN���E�f�B���O�E�A�E�g�Ƃ����ꍇ�ɂ͂������������Ӗ��ŗp�����邱�Ƃ������A���ɍ����x�o�������s�ɂ���Ęd�����Ƃɂ�闘�q���̏㏸���A���ԓ���������������ꍇ���N���E�f�B���O�E�A�E�g�Ƃ��ł���B����Ĉȉ��A�����x�o�����ږ��Ԏx�o������������悤�Ȓ��ړI���ʂł͂Ȃ��A���q���̏㏸���ԐړI�ɖ��ԓ�����j�Q����悤�ȃP�|�X���A�ʏ�̌`�������h�r�|�k�l���͂ōl���Ă݂悤�B���{�͍����x�o�������邽�߂Ɍ��s����Ƃ��悤�B�܂����{�x�o����������Ɠ����̗��q���̂��ƂŁA�搔���ʂɂ���ď�������������B����ɏ����̑����͉ݕ����v��������ł��낤�B����͑�֎��Y�ł�����̎��v�����������邱�Ƃ�����ł͈Ӗ����邩��A�ݕ��s����ύt�����A�܂����̒��ߋ��������邽�߂ɂ͗��q�����㏸���Ȃ���Ȃ�Ȃ��B�Ƃ���ŁA���̗��q���̏㏸�͖��Ԃ̓����x�o�����������邩��A�ŏI�I�ɂ͐��{�x�o�ɔ������������̑����͌��E����邱�ƂɂȂ�B���̂悤�Ȍ��ʂ�ʂ��Ė��ԓ����x�o����������ꍇ���N���E�f�B���O�E�A�E�g�ƌĂ�邪�A����͉ݕ����v�̗��q�e�͐��ɂ���Č��ʂ��قȂ��Ă���B�h�r�|�k�l���͂ōl����A�k�l�Ȑ��������i�ݕ����v�̗��q�e�͐�������߂ĒႢ�j�ɋ߂���Ԃł������قǁA�����x�o�̑����ɔ������ԓ����x�o�ւ̑j�Q���ʂ͍����Ȃ�N���E�f�B���O�E�A�E�g���ʂ͋��܂�Ƃ����悤�B

![]()

�@�N�������Ƃ́A�����̕ߑ������T�����[�}�����X���A���Ǝ҂��U���A�_�Ǝ҂��S�����x�ł����Ȃ��Ƃ����A�ߑ����i��������킷�����ł���B���̕ߑ����̊i���ɂ��ẮA�Ŗ����ǂ͌����ɂ͔ے肵�Ă������A�������̎��،����ɂ���āA�Ǝ�Ԃ̏����ߑ����ɂ͖����ł��Ȃ��i�������݂��Ă��邱�Ƃ������炩�ɂ���Ă���B

�@�Ǝ�Ԃ̏����ߑ����Ɋւ���p�C�I�j�A�I�Ȍ����́A�ꋴ��w�̐����ɂ����}�N���̍��������x�[�X�ōs�������v�i�O���w�d�Ő���̌��ʁ|���ʕ��́x���m�o�ϐV��ЁC1979�N�j������B����ɂ��A���^�����̕ߑ������X����10�A���Ə������U����V�A�_�Ə������Q����R�Ƃ����ߑ����ɂȂ��Ă���B�Ǝ�Ԃ̏����ߑ��������łȂ��A�ߐō�̗L�����琶����Ǝ�Ԃ̐ŕ��S�i���̖����w�E�����̂�����w�̖{�ԋ����𒆐S�Ƃ���O���[�v�̎��،����i�{�Ԑ����E��x���G�E�Փc�����E���R�~��u�����ŕ��S�̋Ǝ�Ԋi���̎��ԁ|�~�N���I�A�v���[�`�v�w�G����������x1984�N��59���j�ł���B�ނ�̓~�N���I�ȃA�v���[�`�ɂ��A�Ǝ�ʂ̏����ŕ��S�̊i���𐄌v���A��͂薳�������Ȃ��i�������݂��邱�Ƃ𖾂炩�ɂ����B����ɁA���҂̐��v��₤���̂Ƃ��āA�~�N���f�[�^�̐ςݏグ�ɂ��}�N���f�[�^���쐬���A�����Ŗ��f�[�^�Ɣ�r����Ƃ����A�v���[�`�Ŋe�Ǝ�̏����ߑ����̐��v�����݂����͂Ƃ��Ďl���s��w�̗эu�t�̕��́i�эG���u�����Ł|�ΘJ�����Ǝ��Y�����v���{�E�R�{�ҁw���{�^�Ő����v�x�L��t�C1985�N�j������B�@���̕��͂ɂ��Ƌ��^�����ҁA���Ə����ҁA�_�Ə����҂̕ߑ����͂ق�10:5:1�ɂȂ��Ă���A

�����̐��v���ʂƗގ��̌��ʂ������Ă���B

![]()

�@1981�N�̌o�ύĐ��d�Ŗ@�́A�č��̐��Y���̒ቺ�ɔY��ł������[�K���哝�̂��A�C�����Ɏ��{�����A�����J�o�ς̍Đ���ړI�Ƃ�����P���̐Ő����v�ł���B���̌o�ύČ��Ŗ@�́A�T�v���C�T�C�h�o�ϊw�̍l�����ɋ����e�����A�J�������A���~����ѐݔ������𑣐i���邱�Ƃ�ړI�Ƃ��Ă����B

�@��P�ɁA�J�������𑣐i����[�u�Ƃ��āA�����ł̌��E�ŗ����R�N�Ԃ̃g�[�^���łQ�R���̈��������ƃC���t���ɂ�閼�ڏ����̑������琶����K�p�ŗ��̏㏸�i�u���b�P�b�g�E�N���[�v�j��������邽�߂̏����ł̃C���t�������̓����i1985�N���{�j���s���Ă���B

�@��Q�ɁA���~�𑣐i����[�u�Ƃ��āA�����T�����\�ɂȂ�ސE�N���̏����Ƃ��Ă̌l�ސE�N������i�h�q�`�j�̓K�i�v���̊ɘa�����{���ꂽ�B

��R�ɁA�����𑣐i����[�u�Ƃ��āA�����̂U������P�O���܂ł̐Ŋz�T����F�߂铊���Ŋz�T���iInvestment

tax credit;ITC�j�̊g�[�E�����Ɠ������{�̑���������\�ɂ�������x��p������x(Accelated

Cost Recovery System;ACRS�j�̓��������{���ꂽ�B

�@���̃��[�K��������P���̐Ő����v��A�P�X�W�R�N�ȍ~�̂R�N�ԂɎ����f�m�o�͔N���S�D�T���̐������Ƃ��A�z�H�Ɛ��Y�͂Q�T�������������B���̊Ԃ̃C���t�����͕��ςR�D�W���ɂƂǂ܂����B

�@�o�ύČ��Ŗ@�́A�A�����J�o�ς̊������Ƃ����ϓ_����݂�A���̕]����^���邱�Ƃ��ł��邪�A�����Ŋz�T����`�b�q�r�̓����͓���Y�Ƃɂ̂��ł̉��b�������炷���ƂŎY�ƊԂ̒�������j�Q���A�h�q�`�̊g�[�͍������҂̐ŕ��S����ቺ���������I������j�Q�����Ƃ����ᔻ������B

![]()

�@�����������Z���i�C�ɑ��ėL���I�ł��邩�ǂ����Ƃ����c�_�́A���݂܂ŗl�X�ȍl����������Ă���B���̗l�X�ȋc�_�͎s�ꃁ�J�j�Y�����ǂ̒��x�M�����邩�Ƃ������x�̍��ɂ���Đ����Ă���B

�@�A�_���X�~�X�ȍ~�̎嗬�ł���ÓT�h�́A�s��ł͎��v�Ƌ�������v������悤�ɉ��i���L�k�I�ɕω�����ƍl�����B���S�ٗp�͎s���ʂ��ĒB�������̂ŁA���{�͎��Ɩ����l������K�v�͂Ȃ��ƍl���Ă����B

�@����ɑ�1930�N��̑�s���̍��o�ꂵ���P�C���Y�́A���ڒ����̉����d�����Ƃ��������𗧂Ă��B����ɂ��ƁA���Ƃ����݂��Ă��������L�k�I�ɕω����Ȃ����߂Ɏ��Ƃ͉�������Ȃ��B���̂悤�Ȋ��ł́A�����Y�ʂ͋������Ō��܂�Ƃ����ÓT�h�̍l���͓��Ă͂܂炸�A���v���Ō��܂�Ƃ����L�����v�̍l�����������B�P�C���W�A���́A���Ƃ����݂���̂͂��̗L�����v������Ȃ����߂ł���A���{���ϋɓI�ɗL�����v��n�o���邱�Ƃ��K�v�ł���Ɛ����B

�@��̓I�Ȑ���ɂ��ẮA�����x�o�A���ŁA�}�l�[�T�v���C�̑����Ȃǂ��������邪�A�����̗L�����Ɋւ���c�_�́A�S�T�x�����͂�h�r�|�k�l���͂�p���āA�搔�̑傫���Ő������Ȃ���Ă���B�P�C���W�A���̎咣�́A�o�ς��������̂�Ȃ̏�Ԃɂ��邽�߁A���Z����͖����ł���A�������L���ł���Ƃ��Ă���B

�@�����̕��̘͂g�g�݂ł́A���������Ƃ݂Ȃ��Ă����B�������A�t�B���b�v�X�Ȑ��ɂ���āA���ڒ����㏸���Ǝ��Ɨ��̊Ԃɂ͈���I�ȉE������̊W�������ꂽ�B����́A���ƂƃC���t���[�V�����̃g���[�h�I�t�������Ă���B�܂��A1960�N��̌㔼����A�C���t���[�V�������[���Ȗ��ɂȂ�ƁA�P�C���Y����̗L�����ɋ^�₪����������ꂽ�B���̂��߁A�ܒ��P�C���W�A����}�l�^���X�g�����o�ꂵ���B

![]()

�@���h��i�@�Ȃǂ̍��́A�s��ɂ܂����Ă��Ă͌����ċ�������Ȃ��B�����̍��́A���̗��v������̌l�݂̂ɐ�����̂ł͂Ȃ��Љ�S�̂ɓ��������v�������炵�A���̗��v�ɑ���Ή����x����Ȃ��l�̗��p��W���邱�Ƃ��ł��Ȃ�����ł���B���v������̌l�݂̂ɐ�����̂ł͂Ȃ��A�Љ�S�̂ɓ��������v�����������i�́A���ʏ���Ȃ����A����̔����Ƃ��Ă���B�܂��A���̋����ɍۂ��āA�Ή����x����Ȃ��l�̗��p��W���邱�Ƃ��ł��Ȃ����i�́A��r�����ƌĂ��B���̏���̔����Ɣ�r���������킹�����������A�����������Ƃ��Ē�`�����B����A�ʏ�s��Ŏ������Ă�����E�T�[�r�X�́A����������A�Ή����x����Ȃ��l��r���ł��A�������ԍ��ƌĂ��B

�@�Ƃ��낪�����ɂ́A�����������̒�`�ɂ��Ă͂܂�Ȃ������̍��E�T�[�r�X�����{�ɂ���ċ�������Ă���B���Ƃ��A���H������Ȃǂ́A�����萅���ȏ�ɗ��p�҂���������Ɓu���G�v���������A�K���������ʏ���̐��i�����Ȃ����A�����������ΑΉ����x����Ȃ��l��r�����邱�Ƃ��\�ɂȂ�B�����̍��́A���������Ƃ��ď����������Ə������ԍ��̒��ԓI�Ȑ��i�������Ă���B

�@�܂��A�����Z��݂Ɍ�����悤�ɁA���Ԏs��ɂ����Ă��\�������\�ȍ��E�T�[�r�X�����{�ɂ���ċ�������Ă���B����T�[�r�X�����{�ɂ���Ă���������Ă���̂́A����������邱�Ƃɂ��։v������̌l�����łȂ��Љ�S�̂ɋy�ڂ����Ƃ����u����̊O�����v���邽�߂ł���B�����w�Z�݂̂������ŋ`�����牻����A���Z�A��w����ɂ��Ă͎��Ɨ����v�������̂́A�l�ɋA�����闘�v�̕�������������̃P�[�X��葽���ƍl�����Ă��邩��ł���B

![]()

�@��������̋@�\�́A��ʂ���Ǝ����z���@�\�A�����ĕ��z�@�\�A�o�ψ���@�\�ł̂R�ɕ��ނł���B

�@�܂��A�����z���@�\�Ƃ́A���Ԃł͑S�������ł��Ȃ������邢�͋����s������悤�ȍ��E�T�[�r�X���������傪����@�\�̂��Ƃ������B���h�A�i�@�A��ʓ��H�ɑ�\�����悤�ȏ����������́A������������A�r��������K�p���邱�Ƃ��ł��Ȃ����ߎЉ�I�ɂ͕K�v�ł���ɂ�������炸�s��ł͋����ł��Ȃ��B�܂����ԕ���ł������\�ȍ��E�T�[�r�X�ł����Ă������Z��́A���̗��v�����ڂ̏���҈ȊO�ɂ���������u�O�����ʁv�����݂���̂ŁA�������傪�������K�v��������B�܂��A�d�͂�K�X�ȂNj���Ȑݔ���K�v�Ƃ����p�����^�Y�Ƃł́A�Ɛ�̕��Q��h�����߁A��������ɂ�鉿�i�������v�������B

�@���ɏ����ĕ��z�@�\�Ƃ́A�s��o�ςɂ����Ĕ\�͂̊i���A����@��̊i���A�����E���^�ɂ�鎑�Y�ۗL�̊i���Ȃǂ��琶���鏊����x�̊i�����A�������傪��������@�\�ł���B�\�͂̊i�����琶���鏊���i���́A�ݐi�I�ȏ����ł̂悤�ȐŐ��Ɛ����ی�̂悤�ȎЉ�ۏዋ�t��ʂ��Đ�������A����@��̊i���͋`������A���w���ȂǂŐ�������A�����E���^�ɂ��x�̊i���́A�����E���^�łȂǂɂ�营������邱�ƂɂȂ�B

�@�Ō�ɁA�o�ψ���@�\�Ƃ́A�s���̎��ɐ����鎸�Ƃ�D���̎��ɐ�����C���t���ɑΏ����邽�߂ɁA�������傪�ʂ����@�\�������B��������̉ʂ����o�ψ���@�\�ɂ́A�����s�ɂ����������▯�ԓ����h���̂��߂̌��łȂǂ̍ٗʓI�ȍ�������Ɨݐi�����ł�@�l�ł��D�����Ɏ��R�����������炵�A�i�C����É�����Ƃ������������x���̂��̂����r���g�C���E�X�^�r���C�U�[�i�������艻���u�j�̐����𗘗p�������̂�����B

![]()

�@���ԍ��ƌ����������݂���̂Ȃ��ŁA���҂��ǂ̂悤�ɋ�������̂��Љ�I�ɂ݂čł���������������B�����邩�����������̂��������̍œK�����ł���B

�@�������̍œK�����́A�œK�Ȏ����z���ƍœK�ȕ��z���ɒB������_�Ō��肳��邱�ƂɂȂ�B

�@�������̍œK�����́A�œK�Ȏ����z���ƍœK�ȕ��z���ɒB������_�Ō��肳��邱�ƂɂȂ�B

�@�œK�Ȏ����z���́A�������Ɩ��ԍ��̑��݂���Љ�ł͌��������瓾����e�l�̌��E�I�ȕ։v���A���̌��������������邽�߂ɕK�v�Ƃ������E�I�Ȕ�p�Ɉ�v����Ƃ���Ő�������B����͌����������݂���ꍇ�́u�p���[�g�œK�����v�Ƃ��Ă��B�p���[�g�œK�Ƃ́A����l�̌��p�����i�����x�j��ቺ�����邱�ƂȂ��A�ʂ̌l�̌��p�������㏸�����邱�Ƃ��s�\�ȏ�Ԃ̂��Ƃł���A�Љ�I�ɂ݂Ď��������ʂȂ��g�p����Ă��邱�ƂɂȂ�B���̃p���[�g�œK�����̂��Ƃł́A�}��CC�Ȑ��ɕ`����Ă���悤�Ɍl�`�Ƃa�̌��p�������`�A���a�̊Ԃɂ̓g���[�h�I�t�̊W����������B���̌��p�\���Ȑ���ł́A�����z���̌��������B������Ă���̂ŁA�����Ȑ���̂ǂ̓_��I�����邩�ɂ��ẮA�Љ�I���l���f����̉������Љ�I������������K�v������B�@�}�̂��P�A���Q�A���R�͎Љ�I�������������ɕۂl�`�A�a�̌��p�����̑g�ݍ��킹��`�����Љ�I�����ʋȐ��ł���B�������̍œK�����́A���p�\���Ȑ�CC�ƎЉ�I�����ʋȐ��Ƃ̐ړ_�j�Ō��肳��邱�ƂɂȂ�A�@�œK�Ȏ����z���ƍœK�ȕ��z�������ƂɂȂ�B

![]()

�@���ɂ́A�������Ƃ̔�p��d�����߂ɔ��s����錚�ݍ��Ɛl����̌o��I�o���d�����߂ɔ��s�����Ԏ���������B�����@��S���u���̍Ώo�͌����͎ؓ����ȊO�̍Γ����ȂāA���̍����Ƃ��Ȃ���Ȃ�Ȃ��B�A���A�������Ɣ�E�E�E�̍����ɂ��ẮA����̋c�����o�����z�Ō��s�����͎ؓ������Ȃ����Ƃ��ł���v�ɂ��ƁA�����Ƃ��ĐԎ����̔��s�͋֎~����Ă���̂ŁA�Ԏ����̂��Ƃ���ፑ�Ƃ��ĂԁB

�@�킪���ł́A���a50�N��O����������̈����ƂƂ��ɍ����s�z���}���ɑ������Ă������B�ߔN�̍����̍D�]�ɂ��������A�����s�z�͌��z����Ă��Ă���A�����Q�N�x�\�Z�ł͓�������s�[�������������B�������A�����s�c���́A�������N�x���Ŗ�P�U�Q���~�ɂ��B���Ă���B���̂��߁A�������N�x�̓����\�Z�ł́A���̗������⏞�҂ɏ[�Ă��p�ł��鍑���11��6,649���~�ɂ��B���A�Έ�ʉ�v���19.3%���߂邱�ƂɂȂ����B

�@�����s�̖��_�Ƃ��ẮA�������ǂ�1)��������̑���ɂ��A�������d��������A2)���S���s���m�Ȃ��߁A���o�g�刳�͂�������A3)�����s�����Ԃ̎������v������������A�ݕ������ʂ̑����ʂ��ăC���t����������A4)��������̍������S���d���Ȃ�A����Ԃ̕s�������g�傷��A�Ǝw�E���Ă���B

�@�������A�ŋ߂̍����I�`���_�҂̂悤�ɁA���̔��s�������̑��ł������炷���Ƃ��ƌv���\�����邽�߂ɁA���̐���̌��ʂ͏��ł���Ƃ������l������A���̔��s�́A���ݐ��オ��������Ɏc����Y�傳����̂ō��͏�������ɕ��S��]�ł��Ȃ��Ƃ���o�[���[�̒�������ƌĂ��l����������B

![]()

�@�N���̍����m�ۂ̖��Ɋւ��ẮA�킪���ł͔N���҂̔������A���S�����ɂ��ƂÂ��ی����̋��o�v��E�������x�̌��ʂ����쐬��������Čv�Z���T�N�����ɍs���Ă���B�ŐV�̍����Čv�Z�ł���1989�N�����Čv�Z�ɂ����ẮA���s�̔N�����x���ێ����Ă������߂ɂ́A1989�N�x�ȍ~�T�N���Ƃ�2.2���Âی������������グ�A�����2010�N�ȍ~�ɂ͑啝�Ɉ����グ�邱�Ƃ��K�v�ƂȂ�A2025�N�̃s�[�N���ɂ͕ی�������31.5%�ɒB����Ɛ��v����Ă���B

�@���̂悤�ȏ�������ɂ�����ߑ�ȕی������S��h�����߂ɂ́A�����N���ɂ�����x���J�n�N������s�̂U�O����U�T�ֈ����グ��K�v������Ƃ���Ă���B�x���J�n�N���65�Ɉ����グ���ꍇ�ɂ́A2010�N�ȍ~�̕ی������̈����グ��}�����邱�Ƃ��\�ɂȂ�A2025�N�̍���̃s�[�N���̕ی�������26.1%�ɂƂǂ܂�Ƃ��Ă���B

�@�������A���̂悤�ȔN�����v�ɑ��ẮA���Ɏx���J�n�N��̈����グ�̖������グ�āA���݂̌ٗp����݂Ď��������Ƃ̈ӌ�������Čv�Z�̎��Z���̂ɋ^�������ӌ�������B

![]()

�@�킪���̍����̈����́A���a�S�W�N�H�̐Ζ��V���b�N�ɂ܂ők�邱�Ƃ��ł���B�Ζ��V���b�N�ɂ��C���t���́A�S�X�N�̐�㏉�̃}�C�i�X�����������炵�A�@�l�Ŏ����Q�X�������������B���̈���ŃC���t���ɂ�閼�ڏ����̑���ɔ��������ł̐ŕ��S���̋}�㏸�́A�Q���~���łƌĂ�鏊���ł̑匸�Łi49�N�x���P��7,830���~�A50�N�x��1,860���~�j�̎��{��]�V�Ȃ��������B����ɂ������͋}���Ɉ������A���a�T�O�N�x�ɂ́A�����s�̓���Ɋւ���@��������A��T���R�牭�~�i����������͖�Q���R�牭�~�j�̍������s����A���ˑ��x�͂Q�T�D�R���ɒB�����B���̌�A�T�S�N�x�ɂ͌����s�z�́A��P�R���T�牭�~�i����������͖�U���X�牭�~�j�ƂȂ�A���ˑ��x���R�S�D�V���ɂ��B���鎖�ԂɂȂ����B�����ŁA�啽���t�́A�����Č��̐�D�Ƃ��āA��ʏ���œ������͂��邪�A���I���̔s�k�̌�A�u���łȂ������Č��v�H���ւ̓]�����͂����邱�ƂɂȂ�A���a�T�U�N�R���̑�Q���Վ��s����������ɂ��A�Ώo�팸�ɂ������Č�����������邱�ƂɂȂ����B�����ŁA���a�T�V�N�x�\�Z����́A�����Ƃ��ė\�Z�̐L�ї����[���Ƃ���[���E�V�[�����O���̗p��������ŁA���a�T�R�N�x�ȍ~�T�W�N�x�܂ŏ����Ō��ł��������邱�ƂɂȂ����B���a�T�W�N�ɂ͂T�T�N�̗�ؓ��t�̍����Č��ڕW�u�T�U�N�x���疈�N�Q���~�̍����z���s���A�T�X�N�x�܂łɐԎ����̔��s���[���ɂ���v�̒B������]�I�ɂȂ������߂ɁA�V���Ɂu���a�U�T�N�x�܂ł̐Ԏ����ˑ��̒E�p�v�̖ڕW�����Ă��A��w�̍Ώo�팸���͂��邽�߂Ƀ}�C�i�X�E�V�[�����O���̗p����邱�ƂɂȂ����B���̍Ώo�팸�ƌi�C�̊g��ɔ��������ŁE�@�l�ł̏����ȑ����ɂ��A���a�U�P�N�ȍ~�̌��ˑ��x�̒ቺ�́A�Q�P�D�O���A�P�U�D�R���A�P�Q�D�X���ƔN�X�ቺ���āA�������N�x�\�Z�ł́A���ˑ��x�P�P�D�W���ƂȂ�A�����Q�N�x�̓����\�Z�ł͓�������s�[���̖ڕW���B�����ꂽ�B

![]()

�@�������{�W�@�ւ�ʂ��Ď��{�s��ɎQ�����A�������玑�����W�߁A�����ɗZ������V�X�e�����������Z���ƌĂԁB�������Z���̌����́A�����^�p�������A�ȕێ����A�Y�Ɠ������ʉ�v�A���{�ۏ؍ɂ����ďW�߂�ꂽ��������\������Ă���B�����^�p�������́A�X�֒�������X�֒������ʉ�v��ʂ��ėa������镔���A���I�N�����x�̎Љ�ی�����������ی����ʉ�v�y�э����N�����ʉ�v��ʂ��Ċm�ۂ��ꂽ�N���̐ϗ����̗a�������Ȃǂ���Ȃ�B�ȕێ����́A�ȈՐ����ی��ƗX�֔N���Ƃ��ďW�߂��������ȈՐ����ی��y�їX�֔N�����ʉ�v��ʂ��ČJ����ꂽ���̂ł���B�Y�Ɠ������ʉ�v�́A�A���J����s�̍��ɔ[�t���A���{�d�M�d�b������Г��̊����z�������Ɋ�Â��������тɉ�����y�щ^�p�������Ɋ�Â����̂ł���B�ȏ�̎�����⊮���������Z���ɕK�v�Ȏ������m�ۂ��邽�߂ɐ��{�ۏɂ�閯�Ԃ���̎������B�������Ȃ��Ă���B

�@���̂悤�ɂ��Ď��{�s���ʂ��ďW�߂�ꂽ���Ԃ̎����́A�Z����Z���ɂɂ��Z��ݑ��i��ړI�Ƃ����Z���⒆����ƈ琬�̂��߂̗Z���Ȃǂ̌��I���Z�ƔN���ɊW�������N�̑��i���������߂��������������{�݂̌��݂̍ۂ̊Ҍ��Z���Ɏg���邱�ƂɂȂ�B�܂��A�����^�p�������̈ꕔ�͍��̈���ɓ��Ă��A���̉~���ȏ��҂�}�邤���ŏd�v�Ȗ������͂����Ă���B

�������N�x�̍������Z���̋K�͂́A32��2705���~�ł���A�O�N���9.0%���ƂȂ��Ă���B���̂����X�֒������ʉ�v�A�N���������ƒc�y�ъȈՕی��X�֔N���������ƒc�̎����^�p���Ƃɑ���Z��5��9300���~�������K�͂́A26��3405���~(63�N�x�v���3.9%��)�ł���A��ʉ�v�̖�44%�ɑ�������B�������Z���́A���̋K�̖͂ʂ���u��2�̗\�Z�v�Ƃ��Ă��B

![]()

�@�@�œK�ېŘ_�́A��ʂ���Ɓu�őP�v�̈Ӗ��ł̍œK�ېŘ_�Ɓu���P�v�̈Ӗ��ł̍œK�ېŘ_�ɋ敪�����B�O�҂͐��{�̗��p�\�Ȑő̌n�ɂȂ�琧��̂�����Ă��Ȃ��ł̍œK�ȉېł�T����̂ł���A��҂͐��{�̗��p�\�Ȑő̌n�����肳���ł̍œK�ȉېł�T����̂ł���B�����I�ɂ́A���{�̗��p�\�Ȑő̌n�́A�����ł����łȂǂ̓���̐Ő��Ɍ��肳��邽�߂ɁA��ʂɍœK�ېŘ_�̋c�_�͌�҂̈Ӗ��ł̍œK�ېŘ_�������B

�u���P�v�̍œK�ېŘ_�́A1927�N�̃����[�[�̌ÓT�I�Ș_�����o���_�Ƃ�����̂ł���B�����[�[�́A���{���ʏ���ő̌n�̂��Ƃň��̐Ŏ���������Ƃ���A��\�I�ƌv�̌��p���ő剻���邽�߂ɂ́A�e������̐ŗ����ǂ̂悤�ɐݒ肷��悢�̂����������A���i�e�͐��̍������i���ʕi�j�Ɍy�ہA���i�e�͐��̒Ⴂ���i�K���i�j�ɏd�ۂ���A�œK�ȉېł��B�������Ƃ����u�t�e�͐�����v�o�����B���̈ꌩ����Ɖ�X�̏펯�ɔ�����悤�Ȗ���́A��\�I�ƌv�����肵�A�Љ�S�̂ɒP��̉ƌv�������݂����A�������z�̖������A�������݂̂��l���������߂ɁA�����o���ꂽ���̂ł���B

���̌�̍œK�ېł̋c�_�́A��\�I�ƌv�̉�����͂����ĎЉ�ɂ͏����ғ��\�͂̈قȂ镡���̉ƌv�����݂����z�肵�A�ő̌n�ɂ��Ă��ʊԐڐł����łȂ��A�����łƊԐڐł̑o�������݂����z�肷��Ȃǂ̊g�����͂����Ă���B�����ƌv�̑��݂���ꍇ�̍œK�ȐŐ��́A�����z���̌������Ə������z�̌������̊ԂɃg���[�h�E�I�t�������邽�߂ɁA��\�I�ȉƌv�������݂��Ȃ��ꍇ�̂悤�ɖ��m�Ȍ��_������ꂸ�A�ېłɑ���J�������A���v�̒e�͐��A���̎Љ�̏������z�A�l�X�̕������ւ̉��l���f�̈Ⴂ�ɂ���āA���E����邱�ƂɂȂ�B

![]()

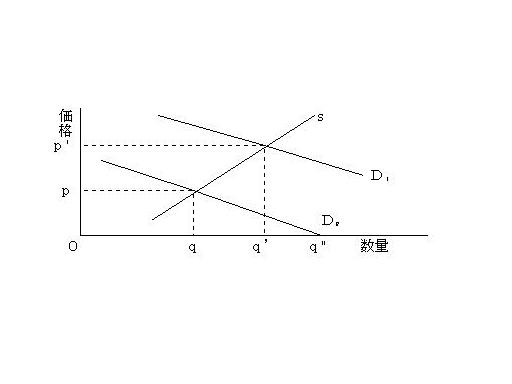

�@������������������u�s��v�Ƃ����B�s��ł́A���̉��i���A�d�v�Ȗ������ʂ����Ă���B�܂���v������������Ƃ��ɂ͉��i���オ��A�t�ɋ��������v������Ƃ��ɉ��i�͉�����A�������o�����X����̂ł���B���̂悤�ȉ��i���J�j�Y�����s�ꂪ�����Ă���Ƃ��A�o�ςł͎��������ʂȂ��g���Ă���B

�@�������Ȃ���A���̓����ɂ���ẮA�s��ŋ����ł��Ȃ����̂�����B�Ⴆ�A�s��Ŏ����������u�n���o�[�K�[�v�̂悤�ɁA�����������l�ɂ̂ݕ։v�����肳�����̂��u���I���v�ƌĂԂƁA���ɕ։v������̌l�Ɍ��肳�ꂸ�L����ʂɂ���ԍ��A�Ⴆ�A�u�X���v�Ȃǂ́u�������v�ƌĂ�A�s��ł͋�������Ȃ��B�Ȃ��Ȃ�A�N�����u�X���v���w�����Đ����t������A���̉���ʂ�l�͑Ή��킸�Ɂu�X���v�̕։v������ł��邩��A�F�����ƒN�����u�X���v���w������̂�҂��߁A���Nj�������Ȃ��̂ł���B

�@�܂��A�Ⴆ�H�ꂩ��ł��������A����������Ƃ������u���Q�v�̂悤�ɁA�s���ʂ�������łȂ��A���ځA�H�ꂩ�狙�t�ɑ����i�}�C�i�X�̕։v�j������ԏꍇ������B������u�O���o�ό��ʁv�i���Q�̗�ł͊O���s�o�ό��ʁj�ƌĂԁB

�@���̂悤�ȁu�������v�u�O���o�ό��ʁv�����݂���ƁA�s�ꂾ���ł͖��ʂȂ��������g�����Ƃ��ł��Ȃ��B

�@�s�ꃁ�J�j�Y�������Ōo�ς����܂��@�\���Ȃ����Ƃ��u�s��̎��s�v�ƌĂԁB���̏ꍇ�A�����������I�Ɏg������Ƃ����ړI�̂��߂ɁA���{�̊������v�������B�܂�A�u�X���v�̋����ʂƁA���̕��S���[�������߂���A�u���Q�v�̗ʂ̋K����⏞�̔z�������߂�ȂǁA�s��ł͂ł��Ȃ����Ƃ𐭕{���s�Ȃ�Ȃ���Ȃ�Ȃ��B

![]()

�@�V���E�v�����́A���a24�N 9���Ɍ��\���ꂽ�A���R�ō��w�ߒ��������̔��{�I�ȐŐ����v�Ăł���A�R�����r�A��w�̃V���E�v�����𒆐S�Ƃ���w�҃O���[�v�ɂ���Ă܂Ƃ߂�ꂽ���̂ł���B�V���E�v�����̊�{�I���O�́A�I�[�\�h�b�N�X�ȑd�ŗ��_�ł���u��I�����Ř_�v�ɂ��ƂÂ����ڐŒ��S��`�ł���B��O�̂킪���̐Ő��́A���������̐����ɉ����Ă������̎�ނɕ����ĉېł��镪�ޏ����łƁA�e��̏����𑍍����ĉېł��鑍���ېł����p����Ă����B����A�u��I�����Ř_�v�̗��ꂩ��́A���^�����A���Ə����A�����E�y�n���̏��n�����A���q�E�z���̎��{�����Ȃǂ��ׂĂ̏��������Z����A�����ېł��邱�Ƃ��]�܂����Ƃ����B�����ŁA�����ł͑����ېł�O�ꂵ�A���Y�����������ېłƂ���ȂljېŃx�[�X���g�傷��[�u����Ă��ꂽ�B�ېŃx�[�X�̊g��ɔ����A�ō��ŗ���85������55���ւ̑啝�Ȉ��������Ɛŗ��敪��14�i�K����8�i�K�ւ̍팸�ɂ���ėݐi�x�̊ɘa���}���Ă���B����ɁA���̍ō��ŗ��̈������������I�Ȍ����Ȃ����Ƃ������邽�߁A���Y�ɑ���0.3������R���̒ᗦ�ʼnېł���u�x�T�Łv����Ă��ꂽ�B���Ȃ킿�A�t���[�Ƃ��Ă̋ΘJ�����ɂ��Ă͌��ł��A���̌��ʒ~�ς����X�g�b�N�ɂ��Ă͉ېł��������悤�Ƃ����̂ł���B�܂��A�X�g�b�N�ɑ���ېłƂ��āA�����łɗݐώ擾�ŕ����̗̍p���������ꂽ�B����́A�l���ꐶ��ʂ��Ď擾�������Y�̗ݐϊz�ɗݐi�ŗ���K�p������̂ŁA�����I�������d���������̂Ƃ�����B

![]()

�@���݁A���{�ɂ���ċ�������Ă��鋳���Z��Ȃǂ̍��E�T�[�r�X�́A���Ԏs�ꂾ���ł��������邱�Ƃ͕s�\�ł͂Ȃ��B�@�������A�����̍��E�T�[�r�X�́A���ڂ̏���҂݂̂Ȃ炸�A�Љ�S�̂ɊԐړI�ȕ։v�������炷�Ƃ����Ӗ��ŊO���o�ό��ʂ���B�O�����ʂ�����́A�s��ɂ܂����Ă��ẮA�œK�Ȑ��ʂ��m�ۂ��邱�Ƃ͂ł��Ȃ��̂ŁA���{���⏕���Ȃǂ̎x�o��ʂ��Ĕ�p���S���邱�ƂɂȂ�B�@�������A���̔�p���S���s���ɒႢ�ꍇ�ɂ͎����z����̃��X���������ƂɂȂ�̂ŁA��v�ҕ��S���v������邱�ƂɂȂ�B�@�����ŁA���v�Ȑ��Ƌ����Ȑ����g���ēK���Ȏ�v�ҕ��S�̐�����������悤�B

�@���݁A���{�ɂ���ċ�������Ă��鋳���Z��Ȃǂ̍��E�T�[�r�X�́A���Ԏs�ꂾ���ł��������邱�Ƃ͕s�\�ł͂Ȃ��B�@�������A�����̍��E�T�[�r�X�́A���ڂ̏���҂݂̂Ȃ炸�A�Љ�S�̂ɊԐړI�ȕ։v�������炷�Ƃ����Ӗ��ŊO���o�ό��ʂ���B�O�����ʂ�����́A�s��ɂ܂����Ă��ẮA�œK�Ȑ��ʂ��m�ۂ��邱�Ƃ͂ł��Ȃ��̂ŁA���{���⏕���Ȃǂ̎x�o��ʂ��Ĕ�p���S���邱�ƂɂȂ�B�@�������A���̔�p���S���s���ɒႢ�ꍇ�ɂ͎����z����̃��X���������ƂɂȂ�̂ŁA��v�ҕ��S���v������邱�ƂɂȂ�B�@�����ŁA���v�Ȑ��Ƌ����Ȑ����g���ēK���Ȏ�v�ҕ��S�̐�����������悤�B

�@�@���̐}�̂��͋����Ȑ��A�c���͎��v�Ȑ�������킵�Ă���B���{�������T�[�r�X���Œ���ꍇ�ɂ́A����҂͂�''�܂Ŏ��v���邱�ƂɂȂ�A�t�ɐ��{���������Ȃ���A���i���Ő��ʂ�������������邱�ƂɂȂ�B���܂���ɁA�������҂����̍�������邱�Ƃɂ���đ��̌o�ώ�̂ɐ�����O���։v������\���Ƃ��A���̊O���։v���������Ȑ����c���ł���킹����̂Ƃ��悤�B���̂c���Ƃr�̌�_����́A�O���։v�����l�������Ƃ��̂��̍��̍œK�����ʂ��f�Ƌύt���i���f���^�����邱�ƂɂȂ�B�@

���������āA����҂͉��i���ɑΉ�������z����v�҂Ƃ��ĕ��S���A�O���։v���l�������Ƃ��̋����ʂ̕s������₤���߂ɐ��{�����f�Ƃ��̉��i�������⏕������t����悢�B

�������A�Ꮚ���҂ւ̌����T�[�r�X�̒Ȃǂ̍ۂɂ́A���z��̊ϓ_������ʂȔz�����v�������P�[�X�������Ă���B

![]()

�@�����I�����́A�قȂ�ŕ��S�\�͂����l�X�ɂ͂��傫�Ȑŕ��S�\�͂����l�X�ɂ�荂���ŕ��S�����߂���̂ł��邪�A�قȂ�ŕ��S�\�͂����l�X�ɑ��ċ�̓I�ɂǂ̒��x�̐ŕ��S��v������̂ł��낤���B���̖��́A�ېł̋]�����ɂ����Č�������Ă����B�ېł̋]�����́A�ŕ��S�ɂ��]�����e�l�̊Ԃŋϓ��ɂ��邱�Ƃ������I������B�����邱�ƂɂȂ�Ƃ����l�����ł���B�]�����l�Ԃŋϓ��ɂ�����@�Ƃ��ẮA�ŕ��S�ɂ��]���̐�Ηʂ��ϓ�������u�ϓ���]���v�A�������瓾������p�ɐ�߂�ŕ��S�ɂ��]���̔䗦���ϓ�������u�ϓ����]���v�A�Љ�S�̂̑��]�����ŏ�������u�ŏ��]���v�̂R�̍l�������咣���ꂽ�B�����̍l�����̂����u�ŏ��]���v�̍l�����́A���_��ς���A�Ŏ�����̂��ƂŎЉ�I�������ő剻���悤�Ƃ�����̂ł���A�œK�ېŘ_�ɂ�������ݒ�Ɠ����ł��邱�ƂɋC�Â��B���Ȃ킿�A�ړI�����Љ�I�������Ƃ��A����������e�������S���ׂ��ŕ��S�Ƃ���ƁA�Q�l�̏ꍇ�A���̂悤�Ȑ�������t���ő剻���ƂȂ�B

�l�����@�@ �v���t�P�i�b�P�j�{�t�Q�i�b�Q�j

Sub�Dto�D�@�s���s�P�{�s�Q

�@�������A�v�͎Љ�I���������A�t�� �͑悉�l�̌��p�A�s���͑悉�l�̕��S����Ŋz�A�b���i���x���|�s���j�͑悉�l�̑e�������x���Ƃ����Ƃ��̉��������ł���B���̖��̉��́A�Q�l�́i�����j�����̌��E���p���ϓ���������悤�ɉېł��邱�ƂɂȂ�B���������āA�e�l�̌��p��������Ȃ�A�e�l�̉����������������Ȃ�悤�ȗݐi�ېł��v������邱�ƂɂȂ�B

�@���̍ŏ��]�����ւ̍ő�̋^��́A���ׂẲ����������ϓ�������ꍇ�A�ʂ����Ċe�l�ɘJ�����邢�͒��~����������U�������݂���̂ł��낤���Ƃ����_�ɂ���B�����ɂ͂�����g�p���鑤�ʂƉғ����鑤�ʂ̂Q�ʂ�����A�Ő��͂��̂�����ɂ��e�����y�ڂ��\��������B�ғ��ʂ����l�������`�ŋ]��������ʉ����鎎�݂́A�ŋ߂̍œK�ېł̋c�_�ōs���Ă���B

![]()

�@���{���d�ł�����Ƃ��e�l�ɂǂ̂悤�ɐŕ��S��z�����邩�ɂ��ẮA�����T�[�r�X�����闘�v�ɉ����ĉېł��鉞�v�����Ǝx���\�͂ɉ����ĉېł��鉞�\����������B�������A�����ɂ͌����T�[�r�X�����闘�v���e�l�ɋA�������邱�Ƃ͍���ł���A���A�����T�[�r�X�̗��v���Ꮚ���w�ɂ�葽����������X��������̂ʼn��v�����͈ꕔ�̖ړI�ł������ēK�p����Ă��Ȃ��B�����ŁA�قƂ�ǂ̏ꍇ�A���\�����ɂ��ƂÂ��Đŕ��S��z�����邱�ƂɂȂ�B���{���e�l�̎x���\�͂ɉ����Đŕ��S��z������Ƃ��ɂ́A�������������߂ɐ����I�����Ɛ����I�Ȍ������v������邱�ƂɂȂ�B�����I�����ihorizontal

equity�j�͓������ŕ��S�\�͂����l�X�ɂ͓��z�̐ŕ��S�����߂�Ƃ������R�̌����̊T�O�ł���A�����I�����ivertical�j�͈قȂ�ŕ��S�\�͂����l�X�ɂ͂��傫�Ȑŕ��S�\�͂����l�X�ɂ�荂���ŕ��S�����߂�Ƃ����^�e�̌����̊T�O�ł���B

�@���̂Q�̌������̊T�O�̂����O�҂̐����I�����́A�ŕ��S�\�͂̎w�W�������߂�A�ŕ��S��z�����邱�Ƃ��ł���B�`���I�ȑd�ŗ��_�ł����I�����ł̍l�����ł́A�ŕ��S�\�͂̎w�W�������Ƃ����̂ŁA�����I�����͂��Ȃ����������̐l�X�ɓ��z�̐ŕ��S��v�����邱�ƂɂȂ�B�������A��I�ȏ����x�[�X�ɂ��ƂÂ������I�����̋c�_�ɂ́A�������̋^�₪����Ă���B��P�̋^��́A�������������Ă���l�X�ł����Ă��A���̏������狝��ł�����p�����i�����x�j�������ł���Ƃ͌���Ȃ��Ƃ������̂ł���B����́A�����I�Ȍ������������������̐l�X�ɓ��z�̐ŕ��S��v�����邽�߂ɂ́A�e�l�͓���̑I�D�����Ƃ������肪�K�v�ƂȂ邱�Ƃ��w�E�����c�_�ł���B��Q�̋^��́A���U�S�̂�ʂ��čl����ƒP�N�x���Ƃɔ��������������x�[�X�ɉېł��邱�Ƃ������Ƃ͌���Ȃ��Ƃ������̂ł���B����́A�����ł͋ΘJ�����Ɨ��q�����̑o���ɉېł���̂ŁA���U��ʂ��čl����Γ��z�̏������҂��l�X�ł����Ă��Ⴂ���ɂ�葽�����~�����l�́A�P�N�x���Ƃ̏������x�[�X�ɉېł���Ƃ�葽���̐ŕ��S���������ƂɂȂ�Ƃ������~�ɑ���Q�d�ېł̋c�_�ł���B

![]()

�@��Y�̑����Ɋւ��ẮA�푊���l�i���^�ҁj�ɑ��ĉېł����Y�ŕ����Ƒ����l�i�ҁj�ɑ��ĉېł���擾�ŕ���������B�V���E�v��������̐Ő��ł́A�킪���ł́A�����②�^�����邽�тɎ擾�������Y�̗ݐϊz�ɑ��ėݐi�ŗ���K�p���A�Z�o���ꂽ�Ŋz����ߋ��Ɏx�������Ŋz���T�����Ĕ[�Ŋz�����肷��u�ݐώ擾�Łv�����{����Ă����B�擾�ŕ����ł̉ېł́A�����ŐŊz���x�U����قǐߖ�ł���̂ŁA���Y�i���̐����ɂ͈�Y�ł����L���ł���Ƃ����B�������A���a33�N�̑����Ŗ@�����ɂ����āA��Ƃ��č��Y�擾�Ɋւ�����I�L�^�̈ێ�������ł���Ƃ����Ŗ��s����̗��R����ݐωېł����S�ɔp�~����A��Y�œI�ȗv�f�����������擾�ő̌n�ł���@�葊�����ېŐ��x�i��Y���z���瓱�����ېʼn��z�̍��v�z�����b�T�����������������̂��A�@�葊���l�����@�ɋK�肳��鑊�������擾�����ꍇ��z�肵�đ����Ŋz���Z�o���A���̑��z�ɂ��Ċe�����l�̎��ۂ̍��Y�擾�z�ɉ����Ĉ�������̂ł���B���̐Ő������ɂ��A�V���E�v�����̂߂����Ă��������ł̎��Y�̍ĕ��z�@�\�͂��Ȃ��߂��邱�ƂɂȂ����B���̌�̐Ő������̒��ő����łɂ́A���܂��܂ȓ���[�u���F�߂���悤�ɂȂ����B���a58�N�ɂ́A�u���K�͑�n���̉ېʼn��i�̌v�Z�̓���v���ݒu����A�����łɂ�������Z���Y�Ǝ������Y�̊Ԃ̎����ŗ��̊i�����Ă���B�����łɂ�����y�n�Ɋւ���s�����Ȏ戵���Ƃ��ĂƂ�킯��莋����Ă���̂��_�n�̑����ł̔[�ŗP�\���x�ł���B����́A�_�n�̕]���z�ɉېł��鑊���ł��A�����l�̔_�Ƃ̌p���������Ƃ��Ĕ[�ŗP�\���A�_�n�̑����l�����S���܂łȂ�����20�N�Ԕ_�Ƃ��p�������ꍇ�ɂ́A�[�ŗP�\���Ə�����A�[�ł̋`���͏��ł���Ƃ������̂ŁA�T�����[�}���⎖�Ǝ҂Ɣ�r���āA�_�Ƃ����D��������̂Ƃ��Ĕᔻ�������B

![]()

�@�����ł�@�l�łɂ́A���܂��܂Ȑ����ړI�̂��߂̑d�œ��ʑ[�u�⏊���T�����݂����Ă���B�����̑d�œ��ʑ[�u�⏊���T���́A�\�Z��A�x�o���ڂƂ��Ď�舵���Ă��Ȃ����A���ۂɂ́A�B�ꂽ�⏕���A�u�^�b�N�X�E�G�N�X�y���f�B�`���[�v�̐����������Ă���B�Ȃ��Ȃ�A�Ŗ@�ɂ����Ă��̑��݂��F�߂��Ă���d�ł̓��ʌ��Ƃ�o��T���A�e��l�I�T�����̗D���[�u�́A�{���ېłɂ�肢����������A���̌�Ɋe�X�̖ړI�ɉ����ĕ⏕���Ƃ��ė\�Z�Ɍv�コ��A�x�o�����ׂ������̂��̂ł���ƍl�����邩��ł���B�ڂɌ�����`�Ōv�コ��Ă���ʏ�̗\�Z�ɂ�����⏕���ƈႢ�A�^�b�N�X�E�G�N�X�y���f�B�`���[�ɂ��D���[�u�́A�B�ꂽ�⏕���Ƃ��Ďx�o����邽�߁A���m�ɃR�X�g���ӎ�����Ȃ��Ƃ�����������Ă���B

�@���s�Ő��̂��Ƃł̃^�b�N�X�E�G�N�X�y���f�B�`���[�́A�o�ϐ����I�ȗv���ɂ����̂ƎЉ���I�ȗv���ɂ����̂ɑ�ʂł���B�o�ϐ����I�ȗv���ɂ����̂Ƃ��ẮA�@�l�łɑ����A������ƋZ�p��Ջ����Ő��A������ƐV�Z�p�̉��������i�Ő����̑d�Ō��Ƃɂ�钆����ƕی�琬�̂��߂̓��ʑ[�u����Q�h�~�ݔ����̓��ʏ��p�Ȃǂ���������B�܂��A�����łɂ����Ă��Z��擾�T���́A�Z��ݑ��i�̂��߂̐Ő��ł���Ƃ�����B����A�Љ���I�ȖړI�����������̂ɂ́A�����ł̂�������I�N�����T���A��Q�ҁA�V�N�ҁA�Ǖw�A�Ǖv�y�ыΘJ�w���T���Ȃǂ�A�@�l�łɂ������Q�҂��ٗp����ꍇ�̋@�B���������p�[�u�����������悤�B

![]()

�@�A�����J�̗L���Ȍo�ϊw�҂l�D�t�F���h�V���^�C���́A�œK�ېŘ_�ւ̔ᔻ�Ƃ��ă^�b�N�X�E���t�H�[���ƃ^�b�N�X�E�f�U�C���̈Ⴂ���������Ă���B�ނ̏����ɂ��A�œK�ېŘ_�͂���u�����̂����ɂ������d�Ŗ@�v�ł���A���{�͊����̐ő̌n�ɂƂ���邱�ƂȂ����R�ɐŐ����f�U�C���ł��邱�Ƃ�O��Ƃ��Ă���Ƃ����Ӗ��ŁA�����̐Ő����o���_�Ƃ������]�܂��������ɓ����Ă������Ƃ���^�b�N�X�E���t�H�|���łȂ��^�b�N�X�E�f�U�C���ł���Ƃ���Ă���B���̏�ŁA�����̂����ł����Ȃ���^�b�N�X�E�f�U�C���̂��Ƃōł��]�܂�������ƌ����̐Ő����o���_�Ƃ���^�b�N�X�E���t�H�[������v����Ƃ͌���Ȃ��Ƃ��Ă���B

�@����ɁA�t�F���h�V���^�C���́A���s�Ő�����̉��v�ɂ͂��炽�Ȑ����I�s��������\��������Ƃ����咣�������Ȃ��Ă���B���Ƃ��A���s�̐Ő��̂��Ƃœ���̐E�Ƃɂ̂ݗ��p�\�ȑd�œ��ʑ[�u������Ƃ��悤�B���̎��A�l�X�͑d�œ��ʑ[�u�̑��݂��l���ɓ��ꂽ��ŐE�ƑI�����s���Ă���Ƃ���A���Ȃ炸�����s�����ł���Ƃ͌����Ȃ����ƂɂȂ�A�Ő����v���s�����Ƃ͉��v�O�ɂ͓������p�����ɂ����l�X��Ő����v��ɈقȂ���p�����ɂ������ƂɂȂ�A�����I�����̌����ɔ����邱�ƂɂȂ�B�����Ńt�F���h�V���^�C���́A�Ő����v�������I�����̌�����Ƃ��Ȃ����߂ɂ�1)�Ő����v�̎��{���������炷����2)�Ő����v�̋K�͂����������邱�Ƃ��Ă��Ă���B�Ő����v�̎��{������x�点��A���ꂩ��J���s��ɎQ������l�X�́A���v��̐ő̌n�ɂ��ƂÂ��ĐE�ƑI���������Ȃ����Ƃ��ł��A�Ő����v�̋K�͂�������������ꂾ�����v�ɂ��e�������Ȃ��čςނƂ�����ł���B

![]()

�����ʓ��H�Ȃǂ̌������̋����̍ۂɂ́A����l�̏�����̐l�̏����W���Ȃ��Ƃ������ʏ���̐��i�䂦�ɁA�l�X�͎���̑I�D��\�����Ĕ�p�S����U���������Ȃ��Ƃ����u�t���[���C�_�[�v�̖�����̂ŁA��v�ҕ��S�ɂ���čœK�ȋ�����B�����邱�Ƃ͂ł��Ȃ��B����ɑ��āA�e�B�u�[�́A���̃t���[���C�_�[�̑��݂ɂ���Đ�����������̍œK�����ɑ����Q���A�n���������̋����̍ۂɂ͔������Ȃ��Ǝ咣�����B

�e�B�u�[�̗��_�́A�n�������c�̂ɂ���ċ��������n���������̋����̍ۂɂ́A�Z�������Z�n��I�����邱�Ƃɂ���āA���炩��̑I�D��\������̂ŁA�����I�Ȏ����z����B�����邱�Ƃ��\�ł���Ƃ������̂ł���B����ΏZ���́u���ɂ�铊�[�v�@�\���n���������̍œK�������ł��낤�Ƃ���œK���̖�����咣�����̂ł���B����ɁA�u���ɂ�铊�[�v�̌��ʁA���ꂼ��̒n�����{�ɂ́A�����I�D��ғ��\�͂��������I�ȏZ���ɂ���č\�������ތ^���ۂ������邱�Ƃ��咣�����B

�@���̓�̎咣�ɑ��āA�܂��œK���̎咣�ɂ��ẮA�e�B�u�[�̎咣���n��Ԃ̏Z���̖����x�̋ϓ����������炷���̂ł���A�K�����������I�Ȏ����z��������������̂ł͂Ȃ��Ƃ����ᔻ������B���ɗތ^���ɂ��ẮA�Z�����ތ^�������ق����A���Ȃ����������z���̌��������B�������Ƃ���x���I�Ȉӌ�������B

�@���̃e�B�u�[���f���́A�e�n�����{�����ꂼ��قȂ�l�̌������I�D�����ɑ��A���̋��������𑽗l�������邱�Ƃɂ���Č������̍œK�������}���Ƃ������Ƃ���A�����I���{�x���̋c�_�ɗp�����Ă���B

���ʓ��H�Ȃǂ̌������̋����̍ۂɂ́A����l�̏�����̐l�̏����W���Ȃ��Ƃ������ʏ���̐��i�䂦�ɁA�l�X�͎���̑I�D��\�����Ĕ�p�S����U���������Ȃ��Ƃ����u�t���[���C�_�[�v�̖�����̂ŁA��v�ҕ��S�ɂ���čœK�ȋ�����B�����邱�Ƃ͂ł��Ȃ��B����ɑ��āA�e�B�u�[�́A���̃t���[���C�_�[�̑��݂ɂ���Đ�����������̍œK�����ɑ����Q���A�n���������̋����̍ۂɂ͔������Ȃ��Ǝ咣�����B

�e�B�u�[�̗��_�́A�n�������c�̂ɂ���ċ��������n���������̋����̍ۂɂ́A�Z�������Z�n��I�����邱�Ƃɂ���āA���炩��̑I�D��\������̂ŁA�����I�Ȏ����z����B�����邱�Ƃ��\�ł���Ƃ������̂ł���B����ΏZ���́u���ɂ�铊�[�v�@�\���n���������̍œK�������ł��낤�Ƃ���œK���̖�����咣�����̂ł���B����ɁA�u���ɂ�铊�[�v�̌��ʁA���ꂼ��̒n�����{�ɂ́A�����I�D��ғ��\�͂��������I�ȏZ���ɂ���č\�������ތ^���ۂ������邱�Ƃ��咣�����B

�@���̓�̎咣�ɑ��āA�܂��œK���̎咣�ɂ��ẮA�e�B�u�[�̎咣���n��Ԃ̏Z���̖����x�̋ϓ����������炷���̂ł���A�K�����������I�Ȏ����z��������������̂ł͂Ȃ��Ƃ����ᔻ������B���ɗތ^���ɂ��ẮA�Z�����ތ^�������ق����A���Ȃ����������z���̌��������B�������Ƃ���x���I�Ȉӌ�������B

�@���̃e�B�u�[���f���́A�e�n�����{�����ꂼ��قȂ�l�̌������I�D�����ɑ��A���̋��������𑽗l�������邱�Ƃɂ���Č������̍œK�������}���Ƃ������Ƃ���A�����I���{�x���̋c�_�ɗp�����Ă���B

![]()

�@�@�����I�������邢�͎����َ̈��_�Ԕz���ɑ���ېł̒������̊ϓ_����A�����Ε�I�����ő̌n�ł́A�u���~�ɑ����d�ېŁv�̖�肪�c�_����邱�Ƃ�����B���̓�d�ېŘ_�͈ȉ��Ɏ������悤�ȋc�_�ł���B

�@�c�_���ȒP�ɂ��邽�߂ɁA�ꐶ�U�����݂Ə����̂Q���Ԃ݂̂���Ȃ�Ƃ��A����Ɍ��݂݂̂ɏ���������l�i�l�`�j�Ə����݂̂Ɍ��݉��l�œ��z�̏���������l�i�l�a�j�Ƃ̔�r���l���悤�B���̏ꍇ�A�l�`�͏����̏���̂��߂ɏ����̈ꕔ�~���A�l�a�͌��݂̏���̂��߂Ɏ����i����̓}�C�i�X�̒��~�j�����邱�ƂɂȂ邪�A����ɑS���Ő������݂��Ȃ��Ȃ�A�l�`�ƌl�a�Ƃł͈ꐶ�U�\�Z����͓������_�ɒ��ӂ��悤�B�����ŕ�I�����ł����悤�B��I�����ő̌n�ł͂����Ȃ鏊���ł����Ă�����I�Ɉ����A�܂��ł������ېŃx�|�X�L���Ƃ낤�Ƃ��闝�O�Ɋ�Â��Ă��邩��A��I�������ꐶ�U�ɂ킽���čl����Β��~�����邱�Ƃ��琶���闘�q�����ɑ��Ă�����������̈ꕔ�Ƃ��ė��q�����ł��ۂ�����ł��낤�B�����Ōl�`�͏������_�ŗ��q�����ł��x����Ȃ���Ȃ�Ȃ��B�������Ȃ���A���̗��q�������~�͌��ݎ��_�̏����������������������c��ł���A��I�����ő̌n�ł͂��łɌ��ݎ��_�ŏ����ł��ۂ����Ă��邩��A�l�`�͓�x�ɂ킽���ĉېł���Ă��邱�ƂɂȂ�B����A�l�a�͏������_�ɓ��鏊�������ɉېł����̂ŁA�l�`�͂��̗��q�����ɉېł���镪���������ł𑽂����S���Ă���A�������U�����̗��҂ňقȂ����ŕ��S�ɂȂ��Ă���B����͐����I�����ɔ�����Ƃ����悤�B����ɁA���q�����ɉېł��邱�Ƃɂ���āA�Ő������݂��Ȃ��Ƃ��ɔ�ׂČ��݂Ə����̍��̑��Ή��i���قȂ邱�Ƃ����ӂ��悤�B����͕ʂȌ�����������A�Ő��̑��݂ɂ���Ĉَ��_�Ԃ̎����z����c�߂Ă���̂ł���A�ېł������I�łȂ����Ƃ������Ă���B

![]()

�@�J�������������ɉېł���ƁA�J����������v���������݁A�����z���̏�̃��X�ł��钴�ߕ��S���邱�ƂɂȂ�B������ېł̉e�������̎s��ɋy�Ȃ������ύt�����肵�������ŁA����̏�����Ɍʏ���ł��ېł����P�[�X�ɂ��āA�}���ɂ���Đ������悤�B�܂��A�����Ȑ��r�́A���i�Ɋւ��Ċ��S�ɒe�͓I�ł���Ƃ��A�����Ȓ����Ƃ��ĕ`����Ă���B����A���̐}�̂c�́A�⏞���ꂽ���v�Ȑ��ł���Ƃ��悤�B�⏞���ꂽ���v�Ȑ��́A�ʏ�̎��v�Ȑ��ƈقȂ�A���i�Ə������ω����Ă��������p������������悤�ȏ����⏞�������Ȃ����ꍇ�̎��v�Ȑ��ł���B���̕⏞���ꂽ���v�Ȑ��c�́A���i�Ɋւ��Ēe�͓I�ł���A�E������̒����ł���Ƃ��悤�B�ېőO�ɂ́A���v�Ȑ��c�Ƌ����Ȑ��r�̌�_���ŁA�����͋ύt���A���i�����A���v�ʂ����ƂȂ�B�����ŁA�ʏ���ł��ېł��ꂽ�Ƃ���ƁA�����Ȑ��r�́A����ɃV�t�g���A�ېŌ�̋����Ȑ��͂r�f�ƂȂ�B���̌��ʁA�ύt�_�͂����炅�f�Ɉڍs���A����҉��i�͂��f�ɏ㏸���A���v�ʂ͂��f�܂Ō�������B���̐}�̋����Ȑ��r�Ǝ��v�Ȑ��c�Ɉ͂܂ꂽ�����́A����҂��x�����Ă��悢�ƍl����ݕ��z�Ǝ��ۂɎx�����ݕ��z�̍��������Ă���A����җ]��ƌĂ�Ă���B�ŋ����ۂ����ƁA����җ]��͎��v�Ȑ��c�Ƌ����Ȑ��r�f�Ɉ͂܂ꂽ�����܂Ō������A���f�������f�̕����͐��{�̐Ŏ��ƂȂ�B���{�̐Ŏ��́A������[�Ŏ҂ɊҌ������ƍl����A�ېłɂ�����җ]��̌������̂����A���{�̐Ŏ������������������A���f�����������z����̑����ƂȂ�A���ߕ��S�ƂȂ�B

�@�J�������������ɉېł���ƁA�J����������v���������݁A�����z���̏�̃��X�ł��钴�ߕ��S���邱�ƂɂȂ�B������ېł̉e�������̎s��ɋy�Ȃ������ύt�����肵�������ŁA����̏�����Ɍʏ���ł��ېł����P�[�X�ɂ��āA�}���ɂ���Đ������悤�B�܂��A�����Ȑ��r�́A���i�Ɋւ��Ċ��S�ɒe�͓I�ł���Ƃ��A�����Ȓ����Ƃ��ĕ`����Ă���B����A���̐}�̂c�́A�⏞���ꂽ���v�Ȑ��ł���Ƃ��悤�B�⏞���ꂽ���v�Ȑ��́A�ʏ�̎��v�Ȑ��ƈقȂ�A���i�Ə������ω����Ă��������p������������悤�ȏ����⏞�������Ȃ����ꍇ�̎��v�Ȑ��ł���B���̕⏞���ꂽ���v�Ȑ��c�́A���i�Ɋւ��Ēe�͓I�ł���A�E������̒����ł���Ƃ��悤�B�ېőO�ɂ́A���v�Ȑ��c�Ƌ����Ȑ��r�̌�_���ŁA�����͋ύt���A���i�����A���v�ʂ����ƂȂ�B�����ŁA�ʏ���ł��ېł��ꂽ�Ƃ���ƁA�����Ȑ��r�́A����ɃV�t�g���A�ېŌ�̋����Ȑ��͂r�f�ƂȂ�B���̌��ʁA�ύt�_�͂����炅�f�Ɉڍs���A����҉��i�͂��f�ɏ㏸���A���v�ʂ͂��f�܂Ō�������B���̐}�̋����Ȑ��r�Ǝ��v�Ȑ��c�Ɉ͂܂ꂽ�����́A����҂��x�����Ă��悢�ƍl����ݕ��z�Ǝ��ۂɎx�����ݕ��z�̍��������Ă���A����җ]��ƌĂ�Ă���B�ŋ����ۂ����ƁA����җ]��͎��v�Ȑ��c�Ƌ����Ȑ��r�f�Ɉ͂܂ꂽ�����܂Ō������A���f�������f�̕����͐��{�̐Ŏ��ƂȂ�B���{�̐Ŏ��́A������[�Ŏ҂ɊҌ������ƍl����A�ېłɂ�����җ]��̌������̂����A���{�̐Ŏ������������������A���f�����������z����̑����ƂȂ�A���ߕ��S�ƂȂ�B

![]()

�@�@25 �@�@35 �@�@45 �@�@55 �@�@60 �@�@61 �@�@62 �@�@63�i���j �������N�i�����j |

�@55.0 �@54.3 �@66.1 �@71.1 �@72.8 �@73.1 �@73.3 �@73.4 �@72.1 |

�@�@45.0 �@�@45.7 �@�@33.9 �@�@28.9 �@�@27.2 �@�@26.9 �@�@26.7 �@�@26.6 �@�@27.9 |

�@80.2 �@83.2 �@87.1 �@90.6 �@90.0 �@90.9 �@91.5 �@ - �@ - |

�@�@19.8 �@�@16.8 �@�@12.9 �@�@ 9.4 �@�@10.0 �@�@ 9.1 �@�@ 8.5 �@�@ - �@�@ - |

�@34.7 �@37.9 �@34.7 �@40.0 �@39.5 �@40.5 �@40.2 �@ - �@ - |

�@�@65.3 �@�@62.1 �@�@65.3 �@�@60.0 �@�@60.5 �@�@59.5 �@�@59.8 �@�@ - �@�@ - |

�@���[�K��������Q���̐Ő����v�ł́A1981�N�̌o�ύĐ��Ŗ@�ɂ����铊�����i�[�u�̐�D�Ƃ��Ďg�p���ꂽ�����Ŋz�T���Ƃ`�b�q�r�̌��������������ꂽ�B

�@�����Ŋz�T���́A����̏��p���Y�̓����ɑ��āA������p�̂U������10���̐Ŋz�T����F�߂���̂ł���A�ϗp�N���̒Z�����Y�ł�����p�ɂɗ��p�ł���̂ŁA�Z���I�ȓ����ɗL���ɍ�p����B

�����Ŋz�T���ƂƂ��ɖ@�l�ʼn��v�̏œ_�ƂȂ����̂��������p���x�̌������ł���B�����x��p������x�i�`�b�q�r�j�́A�������{�̑�������̂��߂ɐ݂���ꂽ���̂ł���B����͏]���̏��p���Ԃ����Ȃ�Z�k�������̂ƂȂ��Ă���B�����x��p������x�͉����x���p�̗��p��F�߂Ă���A���p���@�Ƃ��Ē藦�@���̗p���Ă���B�藦�@�́A���N���z�����p�����z�@�ƈႢ�A���N�x�̏��p�������߂���̂ł���B���Ƃ��P�T�O���̒藦�@�̏ꍇ�A���N�x�ɒ�z�@�̂P�D�T�{�̏��p�����K�p����A��N�x�ɂ��Ă��������p���������p�c���ɓK�p�����B�����x���p�́A�����Ŋz�T���Ƃ��������ł��̂��̂ɂ���ē����𑣐i����̂ł͂Ȃ��A�[�ł̎��������������݉��l�ł͂������ŕ��S���y�����邱�Ƃɂ���ē����𑣐i����B�����x���p�𗘗p�����ꍇ�A��Ƃ��[�߂�ׂ��[�Ŋz�͏��N�x�Ɍ�������N�x�ɑ�������B�@���������āA�[�߂�ׂ��[�Ŋz�S�͕̂ς��Ȃ��Ƃ��Ă��A���݉��l�Ōv�����[�Ŋz���ߖ�邱�ƂɂȂ�B�[�ł̉����������قǗL���ł���̂ŁA�����x���p�͑ϗp�N���̒������Y�ɗL���ɍ�p����B

�@�����Ŋz�T���Ƃ`�b�q�r�́A��P�ɍ����Ԏ������̂��߂ɂ`�b�q�r�Ƃh�s�b�ɂ��Ŏ��̃��X�����k����K�v���������Ă������ƁA��Q�ɂ����̑[�u���Y�ƊԂɔ��I�ɍ�p���A�����̏d�H�Ƃ���n�C�e�N�Y�Ɠ��ւ̌����I�Ȏ��{�ړ���W���Ă������ƁA�𗝗R�Ƃ��Č������������Ȃ�ꂽ�B

![]()

���ʉ�v�Ƃ́A�s���\���̌���Ɖ�v���e�̖��m���̂��߂ɁA��������̎��Ƃ��s���ꍇ�A���邢�͓���̎�����ۗL���Ă��̉^�p���s���ꍇ�ɐ݂������v�������B�����Q�N�x����38�̓��ʉ�v���݂����Ă��邪�A��v�����̈Ⴂ�����Ɠ��ʉ�v�Ɣ��Ɠ��ʉ�v�ɑ�ʂł���B��Ɠ��ʉ�v�Ƃ́A�X�����Ƃ̂悤�ɍL�`�̐��{��Ƃ̔��e�ɓ�����̂��܂߂���B�@���Ɖ�v�́A����ɑ��v�v�Z���A�ݎؑΏƕ\�A���Y�ژ^�A�����v��Ȃǂ��v��������Ɖ�v�����Ƃ���炪�s�v�Ȍ���v�����ɂ����̂ɋ敪�ł���B

�܂��A���̐��i����́A�ȉ��̂T��ނɕ��ނł���B

�@��P�ɁA���Ɠ��ʉ�v(11��)�́A�����ǁA����ǁA�X�����Ƃ̂悤�Ȏ��v���̂������̎��ƂƁA���H�����A�`�p�����̂悤�Ȏ��v���̂Ȃ����Ƃ̉�v�ł���B�@��Q�ɁA�Ǘ����ʉ�v(8��)�́A�H�ƊǗ��A�O���ב֎������̓���̂��̂̊Ǘ�������������s�����̂ł���B��R�ɁA�ی����ʉ�v(11��)�́A�����ی��A�����N���̂悤�Ȗ��ԃx�|�X�ɂ̂�ɂ����ی��I�Ȃ��̂ƁA�ȈՐ����ی��y�їX�֔N���̂悤�Ȗ��ԕی���ГI�Ȃ��̂������Ă���B��S�ɁA�Z�����ʉ�v(3��)�́A�����^�p�������̂悤�ȎЉ�{�̐����A�o�ς̌������Ȃǂ̂��߂Ɍ��I������U���������̂ł���B��T�ɁA�������ʉ�v(5��)�́A��t�ŋy�я��^�Ŕz�t���A����������Ȃǂ̈��̎����̏o��������Ă��̌o���m�ɂ��悤�Ƃ�����̂ł���B

![]()

�@ |

(60�Ύx��) |

(65�Ύx��) |

(60�Ύx��) |

(65�Ύx��) |

1948�N���܂� 1943�N���܂� 1938�N���܂� 1933�N���܂� |

2.54 3.65 5.10 6.74 |

1.11 2.76(63�Ύx��) 4.75(61�Ύx��) 6.74(60�Ύx��) |

1.78 3.15 4.77 6.71 |

0.21 2.19(63�Ύx��) 4.40(61�Ύx��) 6.71(60�Ύx��) |

�@���{���x�o�̊g���d�łł͂Ȃ��A�����s�Œ��B����ꍇ�ɂ́A�l�X�͌����s�c���̑��������Y�̑���Ƃ݂Ȃ��ݕ����v�傳���鎑�Y���ʂ�������Ƃ����c�_���]������Ȃ���Ă����B���̋c�_�ɏ]���A���{�x�o�̍�����d�łŒ��B���邩���Œ��B���邩�ɂ���Čo�ό��ʂ��قȂ邱�ƂɂȂ�B�������A����ɐl�X�������s�ɂ��������B�������̑��łɂ���ď��҂���邱�Ƃ𐳊m�ɔF������Ȃ�A�����s�c���̑����͎��Y�Ƃ݂͂Ȃ��ꂸ�A���Y���ʂ͐����Ȃ����ƂɂȂ�B���̂悤�ɁA���͐ŕ��S�������ɌJ�艄�ׂ����̂ɂ������A���̈Ӗ��ł͌��Ƒd�ł͓����ł���Ƃ����l�����́u���������v�ƌĂ�Ă���B

�@���́u�����藝�v�̍l�����́A�����܂ł������s�ɂ��d�ł̌J�艄�ׂ�����l�X�Ə������_�ŏ��҂̂��߂̑��ł���l�X������ł��邱�Ƃ�O��Ƃ��Đ�������B����ɑ��āA�u�����藝�v�������s�Ə��҂̂��߂̑��ł��ʁX�̐���ɑ��Ď��{�����P�[�X�ɂ��Ă��������邱�Ƃ��������̂��o���[�ł���B�o���[�́A�����s�Ə��҂̂��߂̑��ł��ʁX�̐���ł����Ă��A�e�̐��オ�q���̐���̂��Ƃ��l�����čs������Ƃ��ɂ́A�e�̐���ł̌����s�ɂ��q���̐���ł̑��łɔ����Ĉ�Y�②�^������̂ŁA���ǁA�d�łɂ��������B�������s�ɂ��������B���Ȃ��o�ό��ʂɈႢ�͂Ȃ��Ƃ����u��������v���咣�����B���̃o���[�̒�������̖��_�́A�����̌o�ς������̉ƌv����Ȃ邱�Ƃ����Ă��邱�Ƃɂ���B�����̉ƌv�̑��݂���Љ�ł́A�����̈Ⴂ�ɂ��A�ŕ��S�����ۗL���قȂ�̂ŁA�e���q���̂��Ƃ��l�����čs������Ƃ��Ă��A���Ȃ炸�����d�łƌ��������I�Ȍo�ό��ʂ����ۏ͂Ȃ��B

![]()

�@�i�D�l�D�u�L���i���́A�]���̌o�ϊw���������Ă��������I�ȃv���Z�X�A���[�����o�ϊw�I�ɕ��͂��A�u�����I���̗��_�v���m�������B

�@���ɁA�����`�̂��Ƃł̃P�C���Y���K�R�I�ɍ����Ԏ��傳����Ƃ����咣�͗L���ł���B���̎咣�́A�����o�ϊw�I�ȗ��R����P�C���Y����̗L�����̋^���������̂ł���B�P�C���Y�I�ȍ�������́A�s�����Ɍ��ł�����s�ɂ������x�o�̑����v�����A�D�����ɑ��ł�����x�o�̍팸��v������B�P�C���Y�́A���̂悤�Ȍo�ϐ������I���͂Ƃ͖����̏����̌��l�O���[�v�ɂ���Ď��s�������̂ƍl���Ă����i���̉���́A�P�C���Y�̏Z��ł����P���u���b�W�̒ʂ�ɂ��Ȃ�Łu�n�[�x�C�E���[�h�̑O��v�ƌĂ�Ă���j�B�������A�u�L���i���́A�����̖����`�I�Ȑ����ߒ������[�ő剻���l���čs�����鐭���Ƃɂ���Ă����Ȃ��Ă���Ƃ��āA�n�[�x�C�E���[�h�̑O�������Ȃ��Ƃ����B�����T�[�r�X�̒⌸�ł́A�����ɒ��ڗ��v�������炷���߂ɐl�C�̂��鐭��ƂȂ�B���Ɍ��̔��s�ɂ��x�o�̊g��́A�����͔�p�S���Ȃ��ł������T�[�r�X���邱�Ƃ��\���Ƃ����������o�������邱�ƂɂȂ�B����A�����T�[�r�X�̍팸��ł́A�����ɒ��ڕs���v�������炵�A�����\�Z�ɂ��C���t���}�����ʂ������ɊԐړI�ȗ��v���������炳�Ȃ��̂ŁA�����I�ɂ͕s�l�C�Ȑ���ƂȂ�B���������āA�����`�I�Ȑ����ߒ��̂��Ƃł́A�P�C���Y����̂Ȃ��ŏ�ɐԎ��\�Z�݂̂��̗p�����Ƃ�������̔�ΏƐ����邱�ƂɂȂ�B

![]()

�n�������c�̂̉�v�́A���c���Ɖ�v�ƌ��c���Ɖ�v�ȊO�̉�v�𑍍����Ă܂Ƃ߂����ʉ�v�ɋ敪����Ă���B���ʉ�v�̎�ȍΓ����ڂ́A�n���ŁA�n�����^�ŁA��y�{�ݗ��p�Ō�t���A�����Ԏ擾�Ō�t���A�y������Ō�t���A�n����t�ŁA��ʈ��S�����ʌ�t���A���S������ѕ��S���A�g�p���A�萔���A���Ɏx�o���A���L�{�ݓ����ݎs���������⏕���A�s���{���x�o���A���Y�����A��t���A�n���A���ł���B���a62�N�x�̌��Z�̏��݂�ƒn���c�̂̕��ʉ�v�̍Γ��̏��v�z�́A64��2201���~�ɂȂ�A���̈�ʉ�v�̕��\�Z�̍Γ�58��2142���~��啝�ɏ����Ă���B

�@����A�n�������c�̂̌��c���Ɖ�v�̒��Ő����A�H�Ɨp�������ƁA��ʎ��ƁA�d�C���ƁA�K�X���ƁA�a�@���ƁA���������ƁA��n�������ƁA�ό��{�ݎ��ƁA���ԏꐮ�����ƂȂǂ̉�v�́A��Ɖ�v�Ƃ��Ă���B�����̊�Ɖ�v�́A���������ȊO�ɑ���v�⏕���A����v���S���A���ɕ��S���A�s���{���⏕���ȂǂŘd���Ă���B���a62�N�x�̌��Z�z�ɂ��ƑS���Ƃ̌o����v�U��9275��3400���~�̂����A����������89.4�����߂Ă���B

�@���c��Ɖ�v�ɂ��ẮA�Ԏ���ʂ�a�@���Ƃ̐Ԏ��������Ζ�莋����Ă���B�o�푹����L���鎖�Ɛ��̊���������ƌ�ʎ��Ƃɂ��Ă�48.8���A�a�@���Ƃɂ��Ă�30.3%�ƂȂ��Ă���B����ɁA�ݐό�������L���鎖�Ɛ��̊����́A��ʎ��Ƃɂ��Ă�57.3���A�a�@���Ƃɂ��Ă�57.4%�ƂȂ��Ă���B���̂悤�Ȍ��c���Ƃ̌o�c���P�̂��߂ɁA�����I�Ȍo�c�A���ݓ����̓K�����A�����̓K���������ۑ�Ƃ���Ă���B

![]()

�@�W���I�Ȓn�������̃e�L�X�g�ł͒������{�i���j����n�����{�i�n���c�́j�ւ̈ړ]�x�o���L�`�̕⏕���ł���Ƃ��Ă���B���̍L�`�̕⏕���́A�g�r�����肳��Ă�����̂����⏕���A�g�r�����肳��Ă��Ȃ����̂���ʕ⏕���ƌĂԁB�@�܂��A�\�Z���ڂ���݂�ƁA�⏕���A���S���A��t���A�⋋���A�ϑ���u�⏕�����v�Ƃ��Ď�舵���Ă���B���̂����⏕���́A�������̎{����s�����ߓ��ʂ̕K�v������ƔF�߂��Ƃ��ɁA���͒n�������c�̂̍�������ʂ̕K�v������Ƃ��Ɍ�t�������́A���S���́A�n�������c�̖��͒n�������c�̂����{���Ă���`������A�����ی�Ȃǂ̖{�������Ȃ��ׂ������̌o��̑S���܂��͈ꕔ�S������̂ł���B��t���́A����̖ړI�Œn�������c�́A���Ԕ�c���c�́A�ƌv�ɑ��Ďx�o�����⏕���ł���A���������{�ݎ������t���̂悤�ȋ`���I�Ȑ��i�̂��̂ƒ{�Y�U�����ƒc��t���̂悤�ɏ���I�Ȑ��i�̂��̂����݂��Ă���B�⋋���ɂ́A���Ԕ�c���c�́A�n�������c�́A���{�W�@�ւ̎��x���U������̂Ɨ��q���z���U���闘�q�⋋��������B�ϑ���́A����c���̑I���A���������̔�p�ȂǁA�����ς獑�̗��Q�ɊW���鎖���ɗv����o��ŁA�n�������c�͎̂x�ق͂��邪���S����`���͕���Ȃ��o��ł���B

�u�⏕�����v�͍�����ƌv�ɒ��ڌ�t�����P�[�X���ނ���n�������c�̂Ɍ�t�����P�[�X�������B������n�������c�̂ɕ⏕������t�����P�[�X�����ẮA�����S�z��p�S����ꍇ�ƒn�������c�̂��ꕔ�S����ꍇ������A���Y�⏕���̕��S�����͕⏕���ƌĂ�Ă���B���̕��S���������������ی��⏕���i��8/10�A�{���E�s����2/10)�Ȃǂ́A�����⏕���ƌ����Ă���B���������āA������̕⏕���̋��z�����������Ƃ��Ă��A���̌������⏕���̈��������ɂ����̂Ȃ�A�P�ɍ�����n���֕��S���ړ]���ꂽ�ɂ����Ȃ����ƂɂȂ�B

![]()

�@1960�N��㔼����A�C���t���[�V�����Ǝ��Ƃ������ɔ�������悤�ɂȂ�A�P�C���Y����͋^�⎋����n�߂��B�P�C���W�A���̎咣�ł́A���Ƃ��������Ă���ł́A���ڒ����̏㏸�͂Ȃ��A�����̏㏸���N����Ȃ��Ƃ��Ă�������ł���B���̓_����V���Ȏ咣���s�����̂��t���[�h�}���𒆐S�ɂ����}�l�^���X�g�ł���B�P�C���W�A�����s�ꃁ�J�j�Y�����@�\���Ă��Ȃ��ƍl����̂ɑ��A�}�l�^���X�g�͐V�ÓT�h�Ɠ��l�Ɋ�{�I�Ɏs�ꃁ�J�j�Y�����d�����闧����Ƃ�B���̂��߁A���S�ٗp�͎s���ʂ��ĒB�������̂ŁA���{�������x�o���g�債�Ď��v�����o���Ƃ����P�C���Y����͊�{�I�ɔے肳���B

�@�ނ炪�}�l�^���X�g�ƌĂ��̂́A�ÓT�h���l���Ă����ݕ����ʐ��������x���������߂ł���B�ނ�͉ݕ��������A�l�u���o�x��p���ăC���t���[�V��������������B�ނ�͂��̎��ŁA�ݕ��̗��ʑ��x�u������I�ł���ƍl�����B�o�ς����ԂƂƂ��Ɋg��𑱂���Ƃ��i�x�����ԂƂƂ��ɑ傫���Ȃ�Ƃ��j�A�}�l�[�T�v���C�l������ȏ�̑����𑱂���ƁA���������o���㏸��������Ƃ����̂ł���B���̂悤�ɃC���t���[�V�����͒P�ɉݕ��I���ۂł���A�����I�ɂ͌o�ς̊g��ɂƂ��Ȃ��ă}�l�[�T�v���C���R���g���[�����邱�Ƃ��d�v�ł���Ƃ��Ă���B

�@�܂��A���ڒ����㏸���Ǝ��Ɨ��̊Ԃ̉E������̊W�������t�B���b�v�X�Ȑ��ɂ������ẮA�J���҂��J�����������肷��͎̂��������ɂ��̂ŁA���ڒ����㏸���Ɨ\�z�����㏸������������Ǝ��Ǝ҂��������邪�A����炪��v����Ǝ��Ɨ��͎��R���Ɨ��ɗ������Ƃ������R���Ɨ��������������B����ɂ��Ɨ\�z�ƌ�������v���钷���ɂ����Ă͎��R���Ɨ����B������邽�ߍ�������̕K�v���͂Ȃ����A�\�z�ƌ������������A���I���Ƃ����݂���Z���ɂ����Ă̂ݗL������F�߂Ă���B

![]()

�@1978�N�ɔ��\���ꂽ�C�M���X�̃~�[�h�ψ���w���ڐł̍\���Ɖ��v�iThe�@Structure�@and�@Reform�@of�@Direct�@Taxation�j�x�́A�x�o�Łiexpenditure

tax�j�̗̍p�������������Ƃ��ėL���ł���B�~�[�h�Ō������ꂽ�x�o�ł́A�l�̐\����������ɉ����Ē��ڐłƂ��ĉېł���ÓT�I�Ȏx�o�łł͂Ȃ��A�����}�C�i�X���~������ŋ��߂�����ɉېł��錻��I�Ȏx�o�łł���B����́A�Ŗ����ǂɂƂ��ẮA�l�̏����ߑ�������������ƒ��~��ߑ���������e�Ղł��邱�Ƃɒ��ڂ������̂ł���B

�@����I�x�o�łł́A���~�Ɋւ��ēK�i������݂��A�K�i�����̎c���̑������ېŃx�[�X����T�����A���~�c���̌������ېł��邱�ƂɂȂ�B���������āA���̕ԍρA���q�x���͒��~�Ƃ��čT������A�ؓ����̎��⒙�~�̎������͉ېł���邱�ƂɂȂ�B����ɁA���Ɨp���Y�̍w���͍T������A���Y���Y����̎��v�͉ېł���邱�ƂɂȂ�B�@

�@�~�[�h�ł́A���̂悤�ɏ����}�C�i�X���~�ŋ��߂��ېŃx�[�X�ɉېł����I�x�o�Łiuniversal

expenditure tax�j���A���邢�͑命���̔[�Ŏ҂ɂ��Ă͕t�����l�ł�K�p���A���z�̎x�o�������Ȃ��Ă���[�Ŏ҂ɂ��ẮA�lj��I�Ȏx�o�ł�K�p����Ƃ����Q�i�K�x�o��(two

tier expenditure tax�j�̑I�����������Ă���B

![]()

�@1984�N11���Ɂu�����A�ȑf�A�o�ϐ����̂��߂̐Ő����v�v�Ƒ肳�ꂽ�����Ȃ̕�����������ɂ��ă��[�K���哝�̂̎�ɂ��A���{�I�Ő����v��1986�N�ɍs��ꂽ�B

�@�l�����łɂ��ẮA�ېŃx�[�X�̊g��Ɨݐi�ŗ��\�̑�_�ȃt���b�g�������{���ꂽ�B�ŗ��\�́A�v�w�����\���҂̏ꍇ�A���v�O��11%-50%�̂P�S�i�K���A15%��28%�̂Q�i�K�ƂȂ����B����ɁA�l�����ł̉ېōŒ���́A�v�w�q���Q�l�̕W�����т̋����\���̏ꍇ�A���v�O��7,990�h������1950�~4=12,800�h���ɂ܂ň����グ��ꂽ�B�@�����̌��ŗv���ɑ��Čl����ł̑��ł͍��ڕʍT�����ڂ̌������ƃL���s�^���E�Q�C���ېł̋����ɂ���čs��ꂽ�B

�@�@�l�ł̉��v�ɂ��Ă��ېŃx�[�X�̊g��Ɛŗ��̈��������������Ȃ��Ă���B�@�l�ŗ��͉ېŃx�[�X�̊g��ƈ��������ɁA�ō��ŗ���46%����34%�ɑ啝�Ɉ����������A�T�i�K�������ŗ��敪�͂R�i�K�ɂȂ����B�@�l�ŗ������������邽�߂̍����́A�ېŃx�[�X���g�傷�邱�Ƃɂ���Ē��B���ꂽ�B�ېŃx�[�X�̊g��Ƃ��āA�������ꂽ�̂������Ŋz�T���i�h�s�b�j�Ɖ����x��p������x�i�`�b�q�r�j�̔p�~�ł���B�����ȈĂł́A��������p�~���������ꂽ���A�ŏI�I�ɂ͎Y�ƊE�̔��ɂ�蓊���Ŋz�T���̔p�~�݂̂����������B

![]()

Copyright(c) 1999�@ by Kyoji Hashimoto

Last Updated 99/09/18 20:10:45