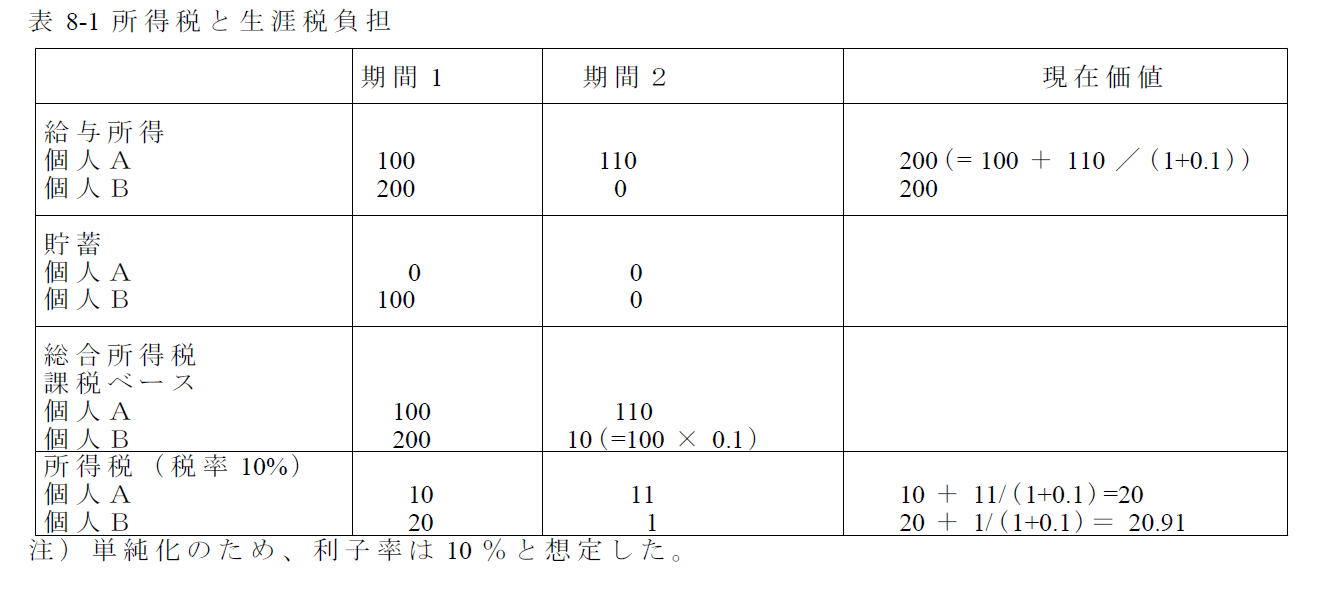

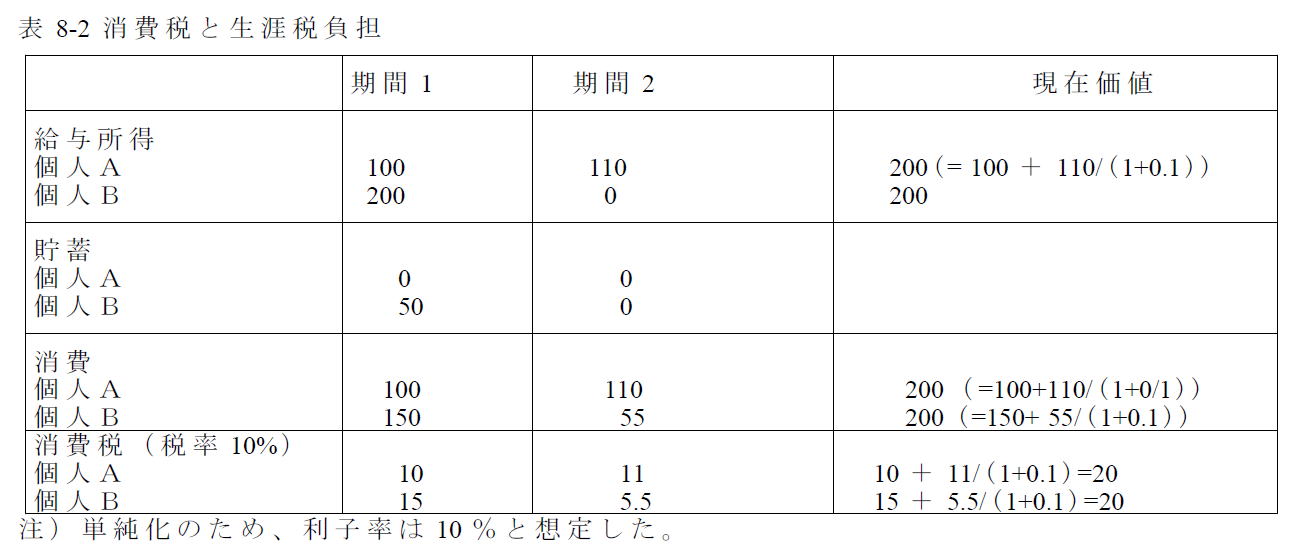

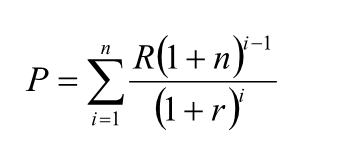

![]()

乵島媊奣梫乶

丂偙偺島媊偱偼丄惌晎偺宱嵪妛偲偟偰偺岞嫟宱嵪妛傪妛傇丅岞嫟宱嵪妛偼廬棃嵿惌妛偑庢傝埖偭偰偒偨椞堟傪宱嵪妛偺庤朄傪梡偄偰暘愅偟傛偆偲偡傞傕偺偱偁傝丄儈僋儘宱嵪妛偺墳梡宱嵪妛偲偟偰偺惈奿偑嫮偄丅偟偨偑偭偰丄島媊偍偄偰偼丄儈僋儘宱嵪妛丄宱嵪悢妛丄嵿惌妛偺婎慴揑側抦幆傪昁梫偲偡傞丅

乵島媊寁夋乶

曗榑丂宱嵪悢妛擖栧丂丂丂

曗榑丂挻擖栧儈僋儘宱嵪妛

戞侾復丂惌晎妶摦偺昁梫惈丂

丂丂丂丂丂嫞憟巗応偺岠棪惈丂丂岤惗宱嵪妛偺俀偮偺婎杮掕棟丂撈愯丂岞嫟嵿丂奜晹惈丂巗応偺晄姰慡惈

戞俀復丂岞嫟嵿偺嵟揔嫙媼丂

丂丂丂丂岞嫟嵿偺掕媊丂岞嫟嵿偺巹揑嫙媼偵傛傞旕岠棪惈丂巹揑嵿偺岞揑側嫙媼丂岞嫟嵿偺嵟揔嫙媼

戞俁復丂岞嫟慖戰丂

丂丂丂丂拞埵搳昜幰丂搳昜偺僷儔僪僢僋僗丂扨曯宆慖岲偲懡悢寛搳昜嬒峵偺懚嵼丂傾儘乕偺晄壜擻惈掕棟丂剌擂百嬒峵

戞係復丂岞揑婇嬈偺栶妱

丂丂丂丂丂帺慠撈愯丂尷奅旓梡壙奿宍惉尨棟丂岞嫟晹栧偺旕岠棪惈丂倃旕岠棪惈

戞俆復丂奜晹惈丂丂

丂丂丂丂丂奜晹惈偺寢壥丂僐乕僗偺掕棟丂巹揑夝寛偺幐攕丂丂僺僌乕揑慸惻曗彆嬥惌嶔

戞俇復丂慸惻偺宱嵪棟榑

丂丂丂丂丂慸惻尨懃丂嵟揔壽惻榑

戞俈復丂屄恖強摼壽惻偺棟榑

丂丂丂丂丂壽惻偲楯摥嫙媼丂嵟揔強摼惻榑

戞俉復丂徚旓壽惻偺棟榑

丂丂丂丂丂屄暿徚旓惻偲堦斒徚旓惻丂楯摥強摼惻偲徚旓惻偺摍抣惈

戞俋復丂朄恖壽惻偺棟榑

丂丂丂丂丂朄恖惻偺揮壟偲婣拝丂

戞侾侽復丂帒嶻壽惻偺棟榑

丂丂丂丂嬥梈帒嶻壽惻偺棟榑丂搚抧惻惂偺宱嵪岠壥丂憡懕惻偺婎慴棟榑

戞侾侾復丂抧曽惻偺棟榑

丂丂丂丂丂抧曽惻屌桳偺尨懃丂崙偲抧曽偺惻尮攝暘丂慸惻偺奜晹惈丂慸惻桝弌偲慸惻嫞憟

乵嫵壢彂乶

嫶杮嫳擵亀擖栧嵿惌亁惻柋宱棟嫤夛乮慜婜乯

嫶杮嫳擵丒楅栘慞廩亀慸惻惌嶔榑亁惔暥幮乮屻婜乯

[嶲峫彂]

J.E.矫ǜ挢挊錗壓巎榊栿亀岞嫟宱嵪妛乮忋乯亁搶梞宱嵪怴曬幮

乵廻戣丒壽戣乶丂島媊拞偵巜帵偡傞丅

乵惉愌昡壙偺曽朄乶丂庴島惗偑彮側偄応崌偼暯忢帋尡偺壜擻惈偑偁傞偑丄捠忢偼丄婜枛帋尡偺惉愌偱昡壙偡傞丅

乵庴島惗傊偺婓朷乶丂嶼悢偵傾儗儖僊乕傪傕偮恖偵偼丄偍姪傔偱偒側偄丅

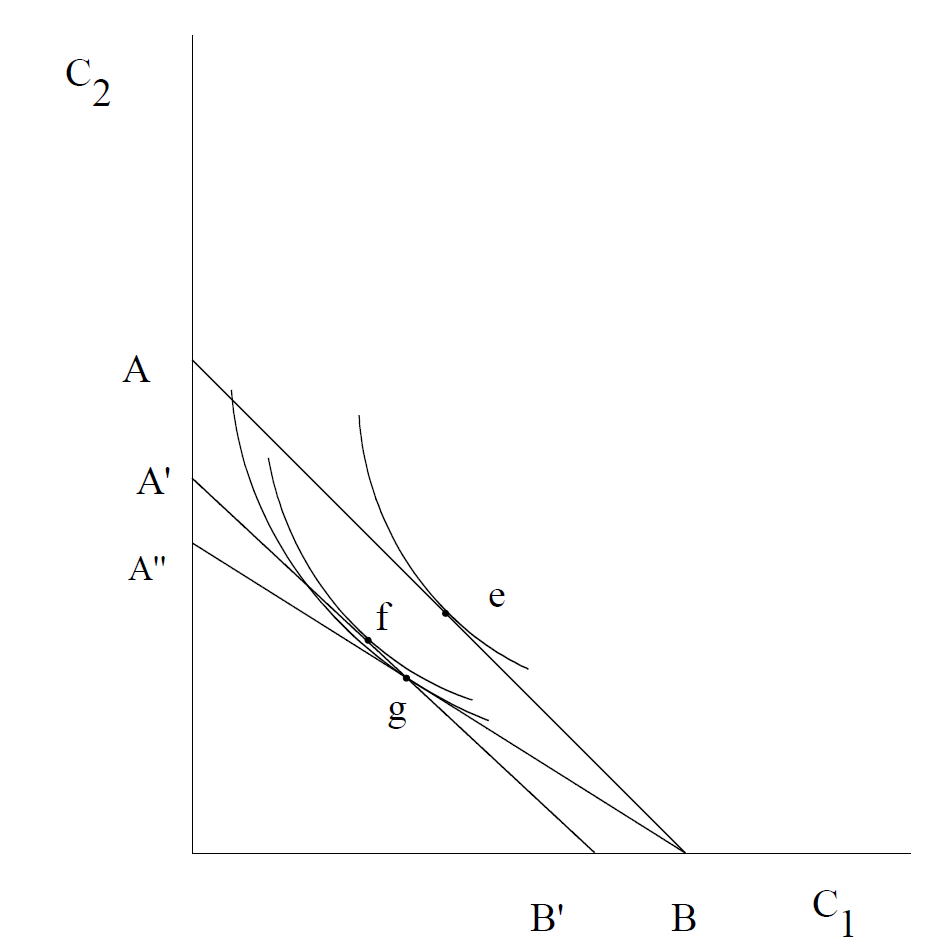

戞侾愡丂嫞憟巗応偺岠棪惈偲惌晎偺昁梫惈

(1)丂嫞憟巗応偺岠棪惈偲惌晎偺昁梫惈

岤惗宱嵪妛偺俀偮偺婎杮掕棟

岤惗宱嵪妛偺戞侾婎杮掕棟

丂偁傞忦審偺傕偲偱偼嫞憟宱嵪偑岠梡壜擻惈嬋慄忋偺偁傞傂偲偮偺揰乮僷儗乕僩嵟揔乯傪幚尰偡傞

僷儗乕僩嵟揔仺懠偺扤偐偺宱嵪忬懺傪埆壔偝偣傞偙偲側偟偵丄偁傞幰偺忬懺傪傛偔偡傞傛偆偵帒尮傪攝暘偡傞偙偲偑晄壜擻側忬懺丅

岤惗宱嵪妛偺戞俀婎杮掕棟丂

丂岠梡壜擻惈嬋慄忋偺偁傜備傞揰偼丄偁傞屄恖偐傜懠偺屄恖偵嵞攝暘偡傞偙偲偱払惉壜擻偱偁傞丅

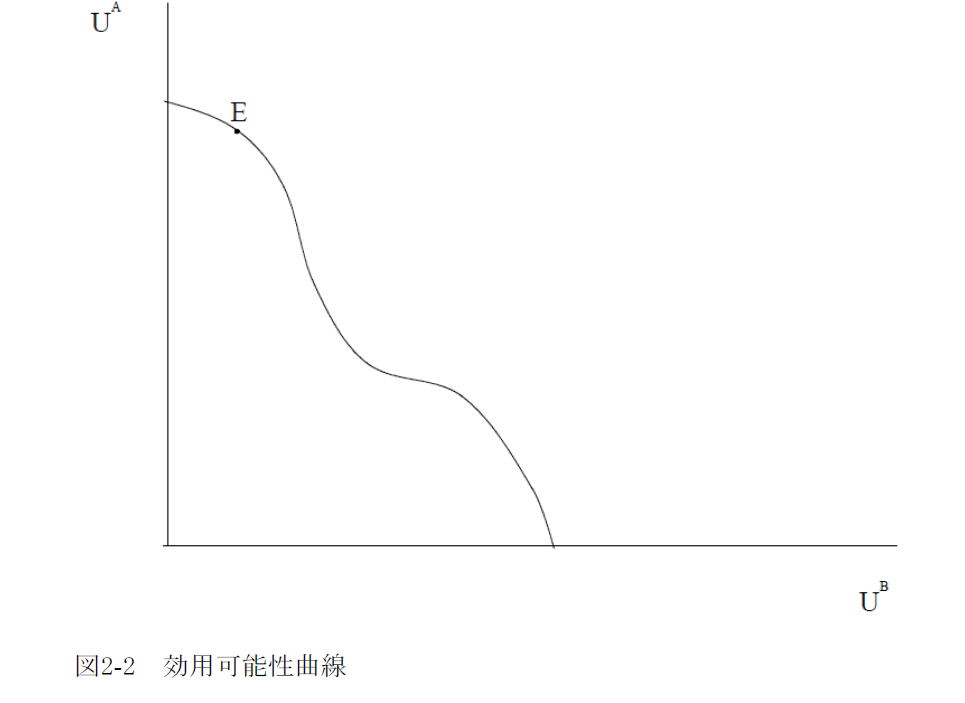

P俀俈丂恾俁亅侾丂岠梡壜擻惈嬋慄

丂丂丂丂丂丂丂丂丂丂岠梡壜擻惈嬋慄忋偺偡傋偰偺揰偼僷儗乕僩嵟揔

丂丂丂丂丂們揰丂倓揰丂丂旕岠棪側揰

丂丂丂a揰丄倐揰偼偲傕偵僷儗乕僩嵟揔仺巗応宱嵪偼暘攝偺暯摍傪曐徹偱偒側偄丅

丂丂丂lump丂sum丂tax丂儔儞僾僒儉丒僞僢僋僗丂丂掕妟惻丂or丂堦妵惻

丂丂丂傪梡偄傟偽丄a揰偐傜b揰傊偺堏摦偑壜擻丅仺奿嵎惀惓偑壜擻丅惌晎偺栶妱丅

僷儗乕僩夵慞

旕岠棪揑側忬嫷偵偍偄偰丄偁傞恖偺岠梡傪壓偘傞偙偲側偟偵丄懠偺扤偐偺岠梡傪忋徃偝偣傞偙偲丅

恾3亅1偱偼丄丂丂倓揰偐傜C揰傊偺堏摦丂丂僷儗乕僩夵慞

丂丂丂丂丂丂丂丂丂丂丂倓揰偐傜a揰傊偺堏摦丂丂僷儗乕僩夵慞偱偼側偄仺倐偝傫偺岠梡偑掅壓偟偰偄傞偐傜

岤惗宱嵪妛偺戞侾婎杮掕棟偼丄姰慡嫞憟巗応偵偍偄偰帺摦揑偵払惉偝傟傞丅

嫞憟宱嵪偺僷儗乕僩岠棪惈偺俁偮偺忦審

丂丂岎姺偺岠棪惈丄惗嶻偺岠棪惈丄惗嶻暔崿崌偺岠棪惈

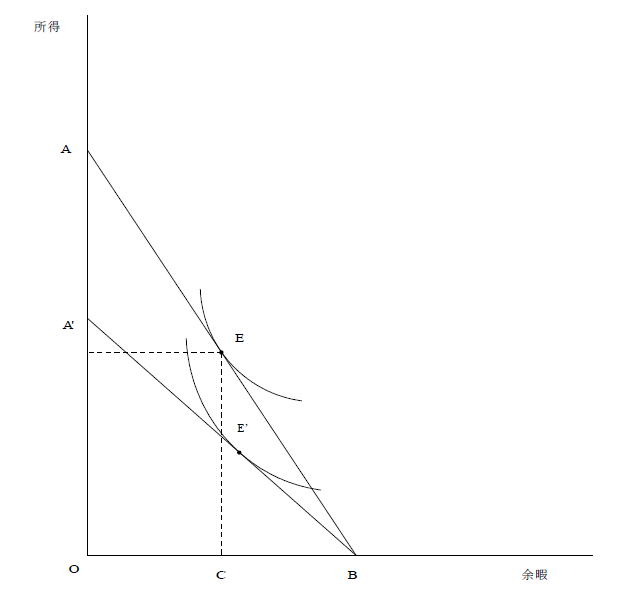

(2)岎姺偺岠棪惈

丂丂丂丂俵俼俽俙亖俵俼俽俛

尷奅戙懼棪乮Maginal rate of substitution乯=-仮y/仮x

P28丂恾3-2丂丂僄僢僕儚乕僗偺儃僢僋僗恾偲岎姺偺岠棪惈

僷儗乕僩嵟揔乮岠棪乯丄僷儗乕僩夵慞偺堘偄偼僄僢僕儚乕僗偺儃僢僋僗恾偱傕愢柧壜擻

丂丂

丂俵俼俽俙亖俵俼俽俛

尷奅戙懼棪乮Maginal rate of substitution乯=-仮y/仮x

屄恖偺岠梡嵟戝壔

Max.丂倀亖倀乮倶丆倷乯

Sub.to 倫侾倶亄倫俀倷亖俵

儔僌儔儞僕儏偺枹掕忔悢朄

俴亖倀乮倶丆倷乯亄兩乮俵亅倫侾倶亅倫俀倷乯

佪俴乛佪倶亖佪倀乛佪倶亅兩倫侾亖侽

佪俴乛佪倷亖佪倀乛佪倷亅兩倫俀亖侽

佪俴乛佪兩亖俵亅倫侾倶亅倫俀倷亖侽

倀倶乛倀倷亖俹侾乛俹俀

仏尷奅岠梡偺斾亖尷奅戙懼棪

嫞憟巗応偱偼丄偡傋偰偺屄恖偑摨偠壙奿偱嵿僒乕價僗傪擖庤偱偒傞

丂丂丂丂俵俼俽俙亖倫侾乛倫俀亖俵俼俽俛

(3)惗嶻偺岠棪惈

恾3-3丂僄僢僕儚乕僗偺儃僢僋僗恾偲惗嶻偺岠棪惈

媄弍揑尷奅戙懼棪(RTS)亖摍検嬋慄偺孹偒

(Maginal rate of technical substitute)

惗嶻偺岠棪惈丗倷偺惗嶻検偑強梌偺偲偒倶偺惗嶻検傪嵟戝壔偡傞丅

俼俿俽俙亖俼俿俽俛

丂

旓梡嵟彫壔峴摦

丂丂丂旓梡娭悢丂們亖wL+rK

惗嶻娭悢丂倷亖倖乮K丆L乯

丂丂丂丂 L=wL+rK+兩{y-f(k,l)}

L俴=w-兩MP俴=0

L俲=r-兩MP倠=0

w/r=MP俴/MP俲=RTS

嫞憟巗応偱偼丄偡傋偰偺婇嬈偑偍側偠壙奿偱惗嶻梫慺傪峸擖偱偒傞偺偱

丂丂丂丂

丂丂丂俼俿俽俙亖倵乛倰亖俼俿俽俛

(4)惗嶻暔崿崌偺岠棪惈

傝傫偛偲傒偐傫偺嵟揔側慻傒崌傢偣偵偼丄媄弍揑偵壜擻側慻傒崌傢偣偲屄恖偺慖岲偺椉曽傪峫椂偡傞昁梫偑偁傞丅

岠棪揑側惗嶻偺慻傒崌傢偣丗惗嶻壜擻惈嬋慄

惗嶻壜擻惈嬋慄偺孹偒亖尷奅曄宍棪乮marginal丂rate丂of丂transformation,MRT乯

娙扨壔偺偨傔屄恖偺慖岲偑偡傋偰偍側偠偲偡傞偲丄柍嵎暿嬋慄偲惗嶻壜擻惈嬋慄偺愙揰偱嵟揔側慻傒崌傢偣偑摼傜傟傞丅

丂丂丂丂俵俼俽亖俵俼俿

嫞憟巗応偱偼

丂徚旓幰偺岠梡嵟戝壔丂丂丂MRS=壙奿斾

丂棙弫嵟戝壔丂丂丂丂丂丂丂丂丂MRT亖壙奿斾

丂

寢崌惗嶻偺棙弫嵟戝壔丂丂強梌偺惗嶻梫慺偺傕偲偱丄倶嵿偲Y嵿傪寢崌惗嶻

丂丂丂丂丂丂R亖倫1倶亄倫2倷丂丂丂R丗廂擖

丂丂丂丂丂棙弫亖廂擖亅旓梡丂惗嶻壜擻惈嬋慄忋偱偼旓梡堦掕丄廂擖嵟戝壔亖棙弫嵟戝壔

丂丂丂丂丂摍廂擖慄丂丂倷亖亅乮倫1乛p2乯倶亄R乛p2

丂丂丂丂丂攧忋偘嵟戝壔丂丂丂惗嶻壜擻惈嬋慄偺孹偒亖摍廂擖嬋慄偺孹偒

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂MRT亖倫1乛p

戞俀愡丂惌晎偺昁梫惈

乽巗応偺幐攕乿傪惗偠傞尨場

侾丏晄姰慡嫞憟丗撈愯傗壡愯

丂丂丂丂

俀丏岞嫟嵿

丂丂丂

俁丏奜晹惈

係丏晄姰慡巗応

丂丂丂曐尟巗応丂丂夘岇曐尟

丂丂丂帒杮巗応丂丂岞揑梈帒惂搙丂丂丂丂丂仺嵟嬤偱偼岞揑娭梌偺尒捈偟傕

俆丏晄姰慡忣曬

丂丂丂丂忣曬偺旕懳徧惈丂丂丂媿擏婾憰帠審仺惌晎偺娔帇偑昁梫

丂丂丂

俇丏幐嬈偲偦偺懠偺儅僋儘宱嵪妛揑側忈奞

丂丂丂丂惌晎偵傛傞宨婥懳嶔

丂丂

![]()

戞侾愡丏丂岞嫟嵿偺掕媊

(1)弮悎岞嫟嵿丗

丂丂旕嫞崌惈乮摍検徚旓丄晄壜暘惈乯丄旕攔彍惈偺憃曽偺惈幙傪帩偮丂丂丂丂丂丂

丂丂椺丗崙杊丗堦斒摴楬丂丂

(2)弨岞嫟嵿

丂丂旕嫞崌惈乮摍検徚旓丄晄壜暘惈乯丄旕攔彍惈偺偄偢傟偐偺惈幙傪帩偮丂

丂丂旕嫞崌惈偺惈幙傪帩偮偑攔彍壜擻丗崅懍摴楬

丂

丂丂

丂

戞俀愡丏巹揑嵿偺岞揑側嫙媼

徚旓偑嫞崌偟丄攔彍壜擻偱偁傞偵傕偐偐傢傜偢岞揑偵嫙媼偝傟偰偄傞嵿丗堛椕僒乕價僗丄嫵堢僒乕價僗

仺夁忚徚旓傪惗偠傞壜擻惈偑偁傞

(1)巹揑嵿偺岞揑嫙媼偵偍偗傞妱摉曽朄

堦棩揑嫙媼丗 偡傋偰偺屄恖偵摨偠偩偗嫙媼偡傞丅

椺丗嫵堢丄捛壛揑側嫵堢傪朷傓恖偵懳墳偱偒側偄乮弇偵捠偆偙偲偵側傞乯丂

妱摉庤抜偲偟偰偺峴楍丗

堛幰偺弴斣懸偪仺傛傝廀梫偺戝偒側傕偺偑懸偮

(2)岞揑嫙媼偲巹揑嫙媼偺妱崌偺曄壔

媄弍偺曄壔丂僥儗價曻憲丂丂俠俙俿倁丂椏嬥挜廂

丂丂丂丂丂丂丂丂丂丂丂丂丂塹惎曻憲丂僗僋儔儞僽儖

戞係愡丂岞嫟嵿偺嵟揔嫙媼

(1)丂幮夛揑岤惗偺嵟戝壔

P39丂恾3-7丂

丂憤岤惗亖幮夛揑曋塿-幮夛揑憤旓梡

P40丂恾俁亅俉

丂丂憤岤惗嵟戝壔偺昁梫忦審丂丂丂幮夛揑尷奅曋塿亖幮夛揑尷奅旓梡

(2)岞嫟嵿偺嵟揔嫙媼

僒儈儏僄儖僜儞丒儖乕儖

丂岞嫟嵿嫙媼偵偍偄偰僷儗乕僩嵟揔傪枮偨偡傛偆側岞嫟嵿嫙媼偺忦審

惌晎偑帒尮攝暘傪姰慡偵憖嶌壜擻

丂first best

惗嶻娭悢丂丂俥乮倃,倄乯亖侽

丂丂巹揑嵿丂倃丂丂弮悎岞嫟嵿丂倄

倃亖倃1亄倃2

岠梡娭悢丂Ui=Ui乮倃i,倄乯丂丂i=1,2

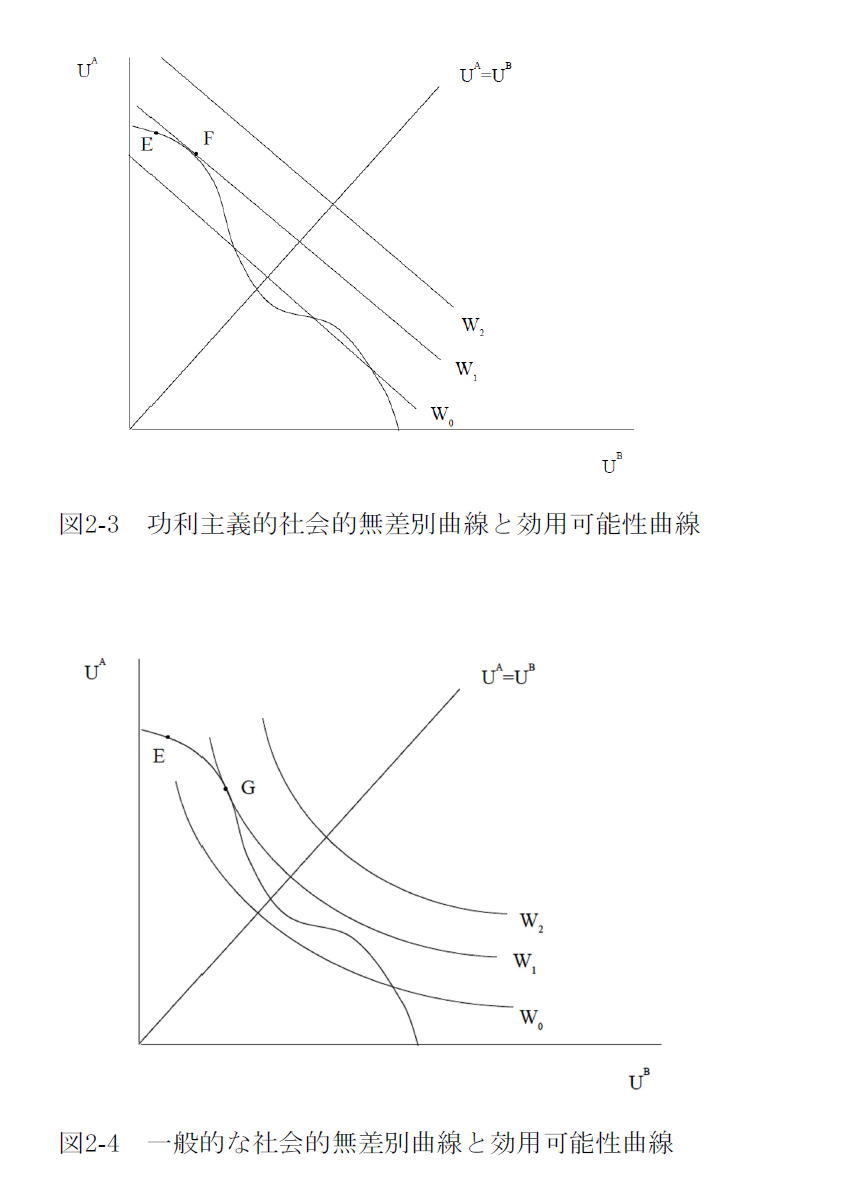

屄恖侾偺岠梡傪偁傞摿掕偺悈弨U01偵屌掕偟丄屄恖俀偺岠梡傪嵟戝偵偡傞傛偆側岞嫟嵿偺悈弨

俴亖U2(倃2,倄)亄兩[U1乮倃1,倄乯-U01]亄兪俥乮倃,倄乯

佪俴乛佪倃1亖兩(佪U1乛佪倃1)亄兪(佪俥乛佪倃)亖侽

佪俴乛佪倃2亖(佪U2乛佪倃2)亄兪(佪俥乛佪倃)亖侽

佪俴乛佪倄亖(佪U2乛佪倄)亄兩(佪U1乛佪倄)亄兪(佪俥乛佪倄)亖侽

乮佪U1乛佪倄乯乛(佪U1乛佪倃1)亄(佪U2乛佪倄)乛(佪U2乛佪倃2)亖(佪俥乛佪倃)乛(佪俥乛佪倄)

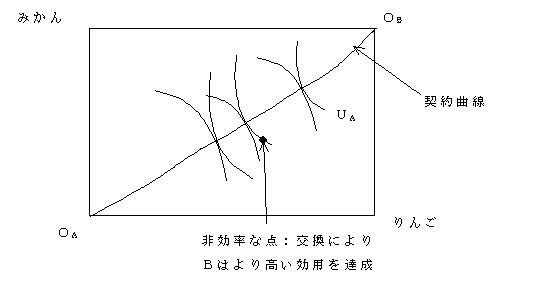

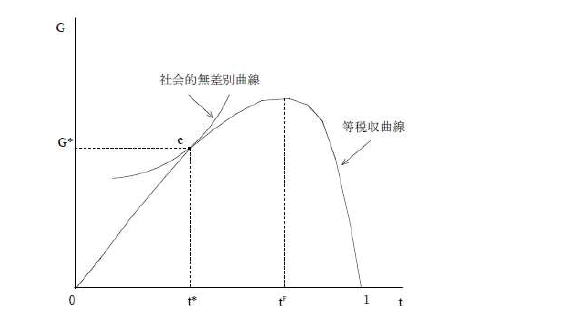

丂丂俵俼俽1亄俵俼俽2亖俵俼俿丂岞嫟嵿偑懚嵼偡傞応崌偺僷儗乕僩岠棪惈偺忦審

![]()

戞侾愡丏岞嫟嵿嫙媼偲旓梡晧扴

(1) 儕儞僟乕儖嬒峵

丂岞嫟嵿侾扨埵偁偨傝偺旓梡晧扴妱崌傪惌晎偑採帵

丂丂仺岞嫟嵿偺慸惻壙奿

丂丂奺屄恖偼採帵偝傟偨壙奿偺傕偲偱偺岞嫟嵿偺廀梫検傪惌晎偵曬崘

丂丂仺摉弶採帵偝傟偨慸惻壙奿偺傕偲偱岞嫟嵿偵懳偡傞廀梫偲嫙媼偑堦抳偟側偄応崌偼

丂丂丂惌晎偼岞嫟嵿偵懳偟偰傛傝懡偔廀梫傪曬崘偟偨屄恖偺慸惻壙奿傪堷偒忋偘

丂丂丂廀梫偺彮側偄屄恖偺慸惻壙奿傪堷偒壓偘傞

丂丂丂丂丂丂丂丂丂丂丂丂

丂丂丂儕儞僟乕儖嬒峵偺傕偲偱偼岞嫟嵿偺嵟揔惗嶻忦審傪枮偨偟偰偄傞丅

P係俀丂恾俁亅俋

(2)堦棩晧扴偵傛傞旕岠棪惈

P44恾俁亅侾侽

岞嫟嵿偺嵟揔嫙媼丂幮夛揑尷奅曋塿嬋慄偲幮夛揑尷奅旓梡嬋慄MSC偑堦抳偡傞偲偙傠仺Q*

堦棩晧扴側傜仺MSC/俁

A,B,C偵偲偭偰偺朷傑偟偄嫙媼検偼偦傟偧傟QA丂QB丂QC丂偲側傞丅

丂丂丂丂丂伀

惌帯夁掱偵傛傝嫙媼検傪寛掕

(4)丂拞埵搳昜幰偺棟榑

丂QA偲QB傪搳昜偵偐偗傞偲丄俛偲俠偑QB偵搳昜偡傞偺偱QB偑彑棙

丂QB偲QC傪搳昜偵偐偗傞偲丂A偲俛偑俻B 偵搳昜偡傞偺偱Q俛偑彑棙

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂丂懡悢寛搳昜偺嬒峵悈弨偼丄拞埵搳昜幰偺岲傓悈弨偵寛傑傞

丂

戞俀愡丂岞嫟慖戰偺棟榑

A偝傫丂丂侾倣亜俆倣亜侾侽倣

B偝傫丂丂俆倣亜侾侽倣亜侾倣

C偝傫丂丂侾侽倣亜侾倣亜俆倣

P46丂恾俁亅侾侾

搳昜偺僷儔僪僢僋僗

仺慖岲偺扨曯惈偑枮偨偝傟側偄偲偒偼丄懡悢寛嬒峵偑懚嵼偟側偄偲偒偑偁傞丅

椺戣丂俁恖偺搳昜幰偺娫偱帺柉搣丄柉庡丄嫟嶻搣偱帵偝傟傞俁偮偺慖戰巿偑偁傞偲偟傛偆丅

丂丂搳昜幰侾偼丄帺柉搣丄柉庡搣丄嫟嶻搣偺弴偱慖岲偡傞丅

丂丂丂丂丂俀偼丄嫟嶻搣丄帺柉搣丄柉庡搣偺弴偱慖岲偡傞丅

丂丂丂丂丂俁偼丄柉庡搣丄嫟嶻搣丄帺柉搣偺弴偱慖岲偡傞丅

丂丂柉庡搣丂vs丂嫟嶻搣丂仺丂搳昜幰俁丄侾偼柉庡搣傪慖戰丂柉庡搣偺彑棙

丂丂柉庡搣丂vs丂帺柉搣丂仺丂搳昜幰侾丄俀偼帺柉搣傪慖戰丂帺柉搣偺彑棙

丂丂帺柉搣丂vs丂嫟嶻搣丂仺丂搳昜幰俀丄俁偼嫟嶻搣偺慖戰丂嫟嶻搣偺彑棙

丂丂丂丂丂丂丂丂丂丂丂丂丂懡悢寛嬒峵偑懚嵼偟側偄

![]()

戞侾愡丂巗応偺幐攕

(1)帺慠撈愯

丂揹椡丒僈僗仺旓梡掽尭宆嶻嬈丗屌掕旓梡偑戝偒偔丄嶻弌検偺憹壛偵偮傟偰暯嬒旓梡偑掽尭

丂丂丂丂丂丂丂帺慠撈愯

俿俠亖1000亄俀俻

俙俠亖1000乛俻亄俀

俻亖侾偺偲偒俙俠亖侾002

俻亖俀偺偲偒俙俠亖502

俻亖侾侽偺偲偒俙俠亖侾侽俀

俻亖1000偺偲偒俙俠亖俁

(2)尷奅旓梡壙奿宍惉尨棟

俹亖100亅俻

俿俼亖侾侽侽俻亅俻2

俵俼亖侾侽侽亅俀俻

俵俼亖俵俠傛傝丂丂侾侽侽亅俀俻亖俀

丂丂丂丂丂丂丂丂丂丂丂丂丂丂俻亖係俋

棙弫亖乷侾侽侽仏係俋亅乮係俋仏係俋乯乸亅侾侽侽侽亄俀仏係俋

丂丂亖俀係俋俋亅侾侽俋俉亖侾係侽侾丂

帺慠撈愯悢抣椺

幮夛揑岤惗偺嵟戝壔

丂憤梋忚亖憤昡壙亅憤旓梡

丂憤梋忚嵟戝壔丂丂丂尷奅昡壙亖尷奅旓梡

徚旓幰偺廀梫嬋慄丗徚旓幰偺尷奅揑昡壙

丂丂丂丂丂丂丂丂丂廀梫嬋慄偼偁傞嵿傪峸擖偡傞嵺偵巟暐偭偰傕傛偄偲峫偊傞壙奿

丂丂丂徚旓幰偺廀梫嬋慄偲尷奅旓梡嬋慄偺岎揰偱憤梋忚偑嵟戝壔偝傟傞丅

丂丂乽尷奅旓梡壙奿宍惉尨棟乿丂

丂丂丂丂

壙奿亖尷奅旓梡丂丂侾侽侽亅俻亖俀

丂丂丂丂丂丂丂丂丂丂丂俻亖俋俉

丂丂丂丂丂丂丂棙弫亖侾俋俇亅侾侾俋俇亖-1000丂丂丂

丂尷奅旓梡壙奿宍惉尨棟偵偟偨偑偭偨応崌丄棙弫偑儅僀僫僗偵側偭偰偟傑偆丅

丂仺惌晎偑懝幐傪曗揢偡傟偽傛偄乮偨偩偟丄宱塩搘椡傪慾奞丄曗彆嬥偺嵿尮挷払偺栤戣傕偁傞乯

尰幚揑偵偼惌晎偼僛儘棙弫揰偱偺惗嶻傪嫮梫

丂丂丂丂丂丂丂丂AR=AC丂丂

憤廂擖TR亖PQ亖乮侾侽侽亅Q乯Q

暯嬒廂擖AR=TR/Q亖侾侽侽亅Q

憤旓梡TC=侾侽侽侽亄俀Q

暯嬒旓梡AC=TC/Q亖乮侾侽侽侽亄俀Q)乛Q

AR亖AC傛傝

丂丂侾侽侽亅Q=乮侾侽侽侽亄俀Q乯乛Q

丂丂侾侽侽Q亅Q俀亖侾侽侽侽亄俀Q

丂丂

丂丂Q俀亄俀Q亅侾侽侽Q亄侾侽侽侽亖侽

丂丂Q俀亅俋俉Q亄侾侽侽侽亖侽

2師曽掱幃偺夝偺岞幃

aX2亄倐X亄們

![]()

2 師曽掱幃 偺夝偼

丂丂丂丂俋俉亇併乮亅俋俉乯2亅係亊侾亊侾侽侽侽丂

Q亖丂-----------------------------

丂丂丂丂丂丂丂丂俀亊侾

Q=98亇併9604亅4000丂丂乛俀

Q=俋俉亇併俆俇侽係丂丂乛俀

Q=俋俉亇俈係丏俉俆俋俉俈丂乛俀

Q=172.8598691乛俀亖86.42993

Q=23.14013091乛俀亖11.57007

棙弫亖憤廂擖亅憤旓梡

丂丂丂亖乮侾侽侽亅Q)Q亅乮侾侽侽侽亄俀Q乯

Q亖侾侾丏俆俈侽侽俈偺偲偒

丂丂丂乮100-11.57007乯亊侾侾丏俆俈侽侽俈亅乮侾侽侽侽亄俀亊11.57007乯

丂亖88.42993454亊侾侾丏俆俈侽侽俈亅乮1000亄23.14013091乯

丂亖1023.140131亅1023.140131亖侽

Q=86.12993偺偲偒

丂丂乮100-86.12993乯亊86.12993-乮侾侽侽侽亄俀亊86.12993乯

丂亖1172.859869亅1172.859869亖侽

壙奿亖尷奅旓梡偺偲偒偺惗嶻検俋俉傛傝傕夁彮偵側傞丅

戞俀愡丂惌晎偺幐攕

(1)岞嫟晹栧偺旕岠棪惈

丂丂慻怐偺僀儞僙儞僥傿僽

丂丂丂丂丂柉娫婇嬈丗搢嶻丂丂丂岞揑婇嬈丗恊曽擔偺娵

丂丂嫞憟

丂丂丂揹怣揹榖岞幮丄仺俶俿俿丄戞俀揹揹

丂丂屄恖偺僀儞僙儞僥傿僽

丂丂丂曨媼峔憿偵懳偡傞惂栺丗崙壠岞柋堳偵弨偠傞

丂丂丂屬梡曐徹

丂丂丂丂

丂丂倃旕岠棪惈丂儔僀儀儞僔儏僞僀儞偑庡挘

丂丂丂岞嫟晹栧摿桳偺旕岠棪惈傪偝偡丅岞嫟晹栧偱偼搢嶻偺怱攝偑側偄偨傔丄崅捓嬥傗宱塩幰偺搘椡

丂丂丂晄懌傪惗傓偲峫偊傜傟偰偄傞丅

(2)姱椈惂搙

丂丂丂僷乕僉儞僜儞偺朄懃丂岞揑慻怐偺旍戝壔

丂丂丂僯僗僇僱儞偺壖愢 姱椈偺婯柾偺嵟戝壔

![]()

戞侾愡丂奜晹惈乮exterality乯

丂丂丂奜晹惈偲偼丄偁傞屄恖傗婇嬈偺峴摦偑丄巗応傪捠偝偢偵懠偺屄恖傗婇嬈偵惓側偄偟晧偺塭嬁傪梌偊傞偙偲丅

丂丂丂惓偺奜晹惈丂戝妛嫵堢

丂丂丂晧偺奜晹惈丂岞奞

丂丂丂丂丂丂嫟桳抧偺斶寑乮嫟桳帒尮栤戣乯丂丂丂1968擭丂惗暔妛幰偺僴乕僨傿儞

丂丂丂丂丂丂丂丂丂丂丂嫟桳抧偵暋悢偺擾柉偑曻杚偡傞偲丄嫟桳抧偺杚憪偑偡傋偰怘傋恠偔偝傟丄

丂丂丂丂丂丂丂丂丂丂丂帒尮偑屚妷偟偰偟傑偆丅

乮1)晧偺奜晹惈丂丂丂丂

丂丂丂丂丂

晧偺奜晹惈丗岞奞

丂丂巗応嬒峵丂丂廀梫嬋慄亖嫙媼嬋慄乮巹揑尷奅旓梡乯

丂丂幮夛揑嬒峵丂廀梫嬋慄亖幮夛揑尷奅旓梡

丂丂巗応嬒峵偱偼夁忚惗嶻傪傕偨傜偡丅

(2)惓偺奜晹惈

惓偺奜晹惈丗戝妛嫵堢

丂丂巗応嬒峵丂丂巹揑尷奅曋塿乮廀梫嬋慄乯亖巹揑尷奅旓梡乮嫙媼嬋慄乯

丂丂幮夛揑嬒峵丂幮夛揑尷奅曋塿亖巹揑尷奅旓梡

巗応嬒峵偱偼夁彮嫙媼傪傕偨傜偡丅

丂丂丂丂

戞俀愡丂奜晹惈偵懳偡傞巹揑夝寛

(1)奜晹惈偺撪晹壔

丂丂儅儞僔儑儞偺娗棟慻崌丂丂丂愝旛偺娗棟傪乽廤抍揑偵乿寛掕

(2)丂僐乕僗偺掕棟

丂丂丂奜晹惈偼強桳尃傪揔愗偵妱傝摉偰傞偙偲偱夝徚偝傟傞丅

丂椺丗嫏嬈尃丂丂丂嫏婜丄嫏妉惂尷丂丂丂丂

丂丂僐乕僗偺掕棟

丂丂丂奜晹惈偑敪惗偡傞偲偒偵偼丄娭學幰偑抍寢偟丄奜晹惈偑撪晹壔偝傟丄岠棪惈偑曐忈偝傟傞丅

椺丗丂媔墝幰偲旕媔墝幰偺娫偺庢堷

丂丂丂丂丂

(3)巌朄惂搙偺棙梡

丂丂丂傾儊儕僇丂丂丂1989擭丂丂僞儞僇乕偺尨桘棳弌帠屘

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂嵸敾強偼侾侽壄僪儖傪忋夞傞曗彏嬥傪挜廂

丂丂丂

(係)丂巹揑夝寛偺幐攕

丂 丂丂仏僼儕乕儔僀僟乕丂媔墝幰傊偺曗彆嬥傪扤偑巟暐偆偺偐丠

丂丂丂丂丂丂丂丂丂丂丂丂 枾嫏

丂丂丂 仏崅偄庢堷旓梡丂丂丂丂慽徸旓梡

丂丂丂

戞係愡丂奜晹惈偺岞嫟揑夵慞嶔

丂丂丂僺僌乕揑慸惻曗彆嬥惌嶔 慸惻乮敱嬥乯偲曗彆嬥

曗彆嬥丗傢偑崙偺曗彆嬥偼丄傎偲傫偳偑崙偐傜抧曽抍懱傊偺帒嬥偺堏揮

丂丂丂丂丂丂丂堦斒曗彆嬥丂 抧曽岎晅惻

丂丂丂丂丂丂丂摿掕曗彆嬥 惗妶曐岇旓曗彆嬥丗崙偑偍偙側偆傋偒巇帠偺埾戸

丂丂丂丂 彠椼揑曗彆嬥丗摿掕嶻嬈傊偺曗彆嬥乮強摼惌嶔丠乯

丂丂丂丂慜採忦審丗丂

(1) 惌晎偺忣曬擻椡偺姰慡惈

惌晎偑奜晹曋塿乮旓梡乯傪應掕偱偒傞

(2)惌嶔娭梌偺旕懳徧惈

丂丂丂丂丂丂奜晹惈傪敪惗偝偣傞嵿偵偺傒壽惻側偄偟曗彆嬥傪

丂丂丂丂丂丂亅暋崌墭愼丂尨場偺摿掕偑崲擄

(3)嵿惌偺拞棫惈丂丂丂丂

丂丂丂丂丂丂慸惻丒曗彆嬥偺廂擖丒巟弌傪摨妟偵

幚椺丗

丂丂慸惻摿暿慬抲丂岞奞杊巭愝旛丂摿暿彏媝乮弶擭搙摿暿彏媝乯丂丂

![]()

戞侾愡丂慸惻尨懃

(1)慸惻尨懃偺曄慗

丂傾僟儉丒僗儈僗丂帺桼曻擟

丂仺惌晎偺栶妱偼巗応偱偼嫙媼偱偒側偄崙杊丄峴惌丄巌朄側偳偺昁梫嵟彫尷丗栭寈崙壠丄彫偝側惌晎

丂

丂丂壽惻偺崻嫆偲偟偰棙塿愢丗昁梫嵟彫尷偺崙壠偑採嫙偡傞岞嫟僒乕價僗偺懳壙

傾僟儉丒僗儈僗偺係尨懃

丂丂丂1.岞暯惈丂丂丂丂丂丂丂丂惻惂偼岞暯偱側偗傟偽側傜側偄

丂丂丂2.柧妋惈丂丂丂丂丂丂丂丂壗偑壽惻懳徾偵側偭偰偄傞偐偑扤偺栚偐傜傒偰傕柧傜偐偱側偗傟偽側傜側偄

丂丂丂3.曋媂惈丂丂丂丂丂丂丂丂擺惻偺帪婜傗曽朄偑擺惻幰偵偲偭偰曋棙偱側偗傟偽側傜側偄

丂丂丂4.嵟彫挜惻旓丂丂丂丂丂慸惻傪挜廂偡傞偝偄偺僐僗僩偑偱偒傞偩偗彫偝偄傎偆偑朷傑偟偄

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂

侾俋悽婭僪僀僣楌巎妛丂傾僪儖僼丒儚僌僫乕

丂丂壽惻偺崻嫆偲偟偰媊柋愢丗擺惻偼崙柉偺媊柋偱偁傞偲偡傞峫偊曽

丂丂仺崙壠偼幮夛揑壠晝挿揑曐岇婡娭偲偡傞峫偊曽

丂丂丂崙柉偵偼崙壠偺堐帩偵昁梫側帒嬥傪晧扴偡傞椣棟揑側媊柋偑偁傞

儚僌僫乕偺俋尨懃

丂丂1.嵿惌惌嶔忋偺彅尨懃

丂丂丂壽惻偺廫暘惈丂

丂丂丂壽惻偺壜摦惈

丂丂2.崙柉宱嵪忋偺彅尨懃

丂丂丂惓偟偄惻尮偺慖戰

丂丂丂慸惻偺嶌梡傪峫椂偟偰惻庬偺慖戰

丂丂3.岞惓偺彅尨懃

丂丂丂壽惻偺晛曊惈

丂丂丂壽惻偺暯摍惈

丂丂4.惻柋峴惌偺彅尨懃

丂丂丂壽惻偺柧妋惈

丂丂丂擺惻偺曋媂惈

丂丂丂嵟彫挜惻旓偺搘椡

尰戙偺慸惻偺俁尨懃

丂1.岞暯惈

丂2.岠棪惈乮拞棫惈乯

丂3.娙慺乮挜惻旓偲擺惻嫤椡旓偺嵟彫壔乯

(2)壽惻偺岞暯惈

丂墳塿尨懃

奺屄恖偑嫕庴偡傞岞嫟嵿偺庴塿偵墳偠偰惻晧扴傪攝暘

栤戣揰丗僼儕乕儔僀僟乕偺敪惗

庴塿偲晧扴偺娭學偑柧妋側摴楬栚揑嵿尮偺僈僜儕儞惻側偳堦晹偺惻

墳擻尨懃

巟暐偄擻椡偵墳偠偰惻晧扴傪攝暘

a.悈暯揑岞暯乮horizontal equity乯

乽摍偟偄宱嵪椡傪帩偮恖乆偺摍偟偄庢埖偄乿

宱嵪椡偺巜昗丗曪妵揑強摼惻偱偼丄宱嵪忬懺傪乽曪妵揑強摼乿懆偊傞

仺曪妵揑強摼儀乕僗偵傕偲偯偔悈暯揑岞暯傊偺媈栤

丂丒摨偠強摼偐傜嫕庴偱偒傞岠梡乮枮懌搙乯偑摨偠偲偼尷傜側偄

丂丒扨擭搙偛偲偵敪惗偟偨強摼傪儀乕僗偵壽惻偡傞偙偲偑岞暯偲偼尷傜側偄乮戞5復丂挋拁偵懳偡傞擇廳壽惻榑乯

丂丂仺庒偄偲偒偵傛傝懡偔挋拁偟偨恖偼丄扨擭搙偛偲偺強摼傪儀乕僗偵壽惻偡傞偲傛傝懡偔偺惻晧扴傪扴偆

b.悅捈揑岞暯乮vertical equity乯

乽堎側傞宱嵪椡傪帩偮恖乆偺堎側傞庢埖偄乿

椵恑壽惻偺崻嫆

丂仺媇惖愢乮sacrifice theory乯

丂惻晧扴偐傜惗偠傞媇惖乮儅僀僫僗偺岠梡乯傪屄恖娫偱嬒摍偵偡傞

嬒摍愨懳媇惖

丂惻晧扴偵傛傞媇惖偺愨懳検傪嬒摍偵偡傞

嬒摍斾椺媇惖

丂強摼偺憤岠梡偵懳偡傞媇惖偺妱崌傪嬒摍偵偡傞

嬒摍尷奅媇惖乮嵟彫媇惖愢乯

丂尷奅揑側媇惖傪屄恖娫偱嬒摍偵偡傟偽傛偄丄惻晧扴偵傛傞媇惖偺嵟彫壔

媈栤揰

仏奺壠寁偺強摼壱摼堄梸傊偺塭嬁乮岠梡偼強摼偵偺傒埶懚丄楯摥嫙媼偺栤戣乯

丂乽昻崲偺暯摍乿

仺岠棪惈偺栤戣傪柍帇

(3)壽惻偺岠棪惈

壽惻偺挻夁晧扴乮excess burden乯:巰廳懝幐乮deadweight loss)

仺壽惻偵傛傞帒尮攝暘偺儘僗丄強摼惻偵傛傞楯摥嫙媼慾奞側偳

儔儞僾僒儉丒僞僢僋僗乮掕妟惻乯偲強摼惻丄徚旓惻側偳傪壽惻偟偨偲偒偺岠梡悈弨偺嵎側偄偟惻廂偺嵎偲偟偰寁應

乮戞俉復嶲徠乯

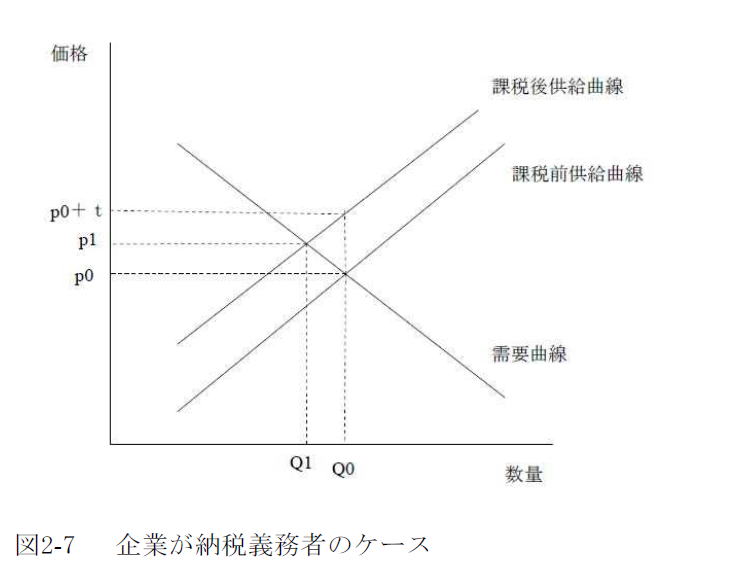

岤惗宱嵪妛偺戞侾婎杮掕棟

偁傞忦審偺傕偲偱偼嫞憟宱嵪偑岠梡壜擻惈嬋慄忋偺偁傞傂偲偮偺揰乮僷儗乕僩嵟揔乯傪幚尰偡傞

仺偨偩偟丄屄恖娫偺岞暯惈偼曐徹偝傟側偄丅

岤惗宱嵪妛偺戞俀婎杮掕棟

岠梡壜擻惈嬋慄忋偺偁傜備傞揰偼丄偁傞屄恖偐傜懠偺屄恖偵嵞攝暘偡傞偙偲偱払惉壜擻偱偁傞丅

仺嵞攝暘偺庤抜偲偟偰儔儞僾僒儉僞僢僋僗偑棙梡壜擻側応崌丗僼傽乕僗僩儀僗僩

惌晎偼丄儔儞僾僒儉僞僢僋僗偱偼側偔丄帒尮攝暘傪備偑傔傞強摼惻傗徚旓惻傪巊傢偞傞傪偊側偄丅

僙僇儞僪儀僗僩偺嵟揔壽惻榑

棙梡壜擻側惻偑尷掕偝傟傞応崌偵師慞偺曽朄傪扵傞傕偺

戞侾愡丂丂壽惻偲楯摥嫙媼丂

p99

恾5-1丂壽惻偲楯摥嫙媼

丂

丂丂徚旓幰偺梊嶼惂栺

丂丂倄亖倵乮俀係亅倃乯丂丂丂

徚旓幰偺岠梡娭悢

丂丂倀亖倃倄

俴亖倃倄亄兩乮倄亅倵乮俀係亅倃乯乯

俴倃亖倄亄兩倵亖侽 (1)

俴倄亖倶亄兩亖侽 丂 (2)

俴兩亖倄亅倵乮俀係亅倃乯 (3)

丂

(1)(2)傛傝

丂丂倄乛倵亖倃亖亅兩

(3)偵戙擖偡傞偲

丂丂丂倄亖倵乮俀係亅倄乛倵乯

倄亖俀係倵亅倄

丂丂丂倄亖侾俀倵

倃亖侾俀倂乛倂亖侾俀

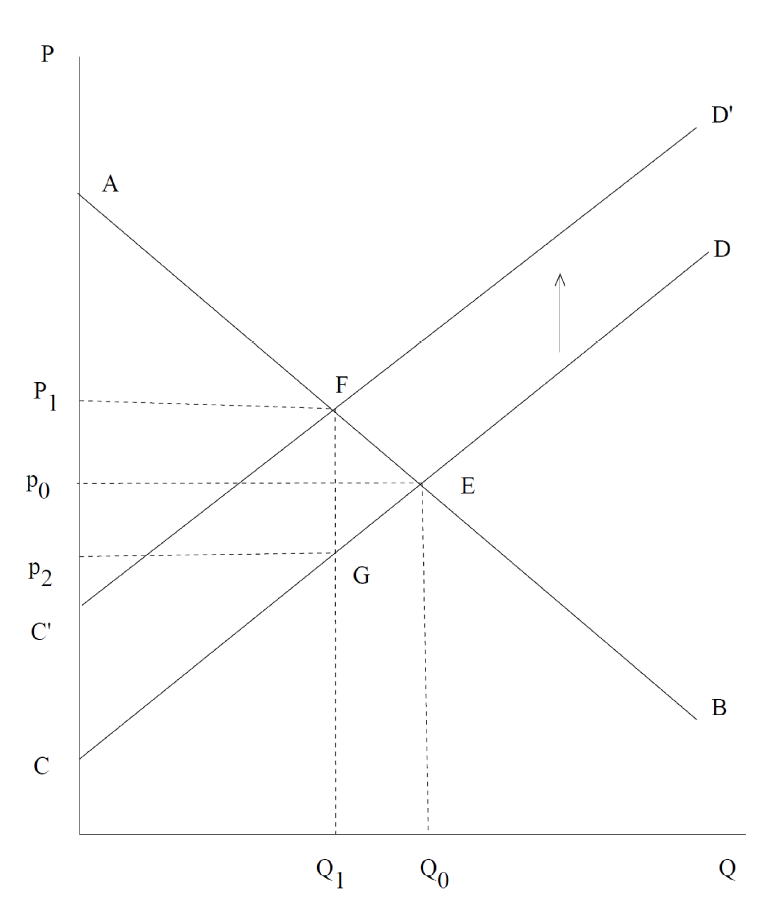

倲亾偺斾椺強摼惻丂丂俿亖倲倵乮俀係亅倃乯丂

徚旓幰偺梊嶼惂栺丂丂丂倄亖倵乮俀係亅倃乯亅俿亖乮侾亅倲乯倵乮俀係亅倃乯

俴亖倃倄亄兩乮倄亅(1-t)倵乮俀係亅倃乯乯

俴倃亖倄亄兩(1-t)倵亖侽 (1)

俴倄亖倶亄兩亖侽 丂 (2)

俴兩亖倄亅(1-t)倵乮俀係亅倃乯 (3)

(1)(2)傛傝

丂丂倄乛(1-t)倵亖倃亖亅兩

(3)偵戙擖偡傞偲

丂丂丂倄亖(1-t)倵乮俀係亅倄乛(1-t)倵乯

倄亖俀係(1-t)倵亅倄

丂丂丂倄亖侾俀(1-t)倵

倃亖侾俀(1-t)倂乛(1-t)倂亖侾俀

惻廂偼俿亖倲倵乮俀係亅侾俀乯亖侾俀倲倵

t=0.5丂倵亖侾侽侽侽墌側傜丂

Y亖侾俀亊侽丏俆亊侾侽侽侽亖俇侽侽侽墌

T亖12亊0.5亊1000亖6000墌

丂

掕妟惻 俿乮楯摥帪娫偵埶懚偟側偄乯

徚旓幰偺梊嶼惂栺丂丂倄亖倵乮俀係亅倃乯亅俿丂丂丂

俴亖倃倄亄兩乮倄亅倵乮俀係亅倃乯+俿乯

俴倃亖倄亄兩倵亖侽 (1)

俴倄亖倶亄兩亖侽 丂 (2)

俴兩亖倄亅倵乮俀係亅倃乯+俿 (3)

(1)(2)傛傝

丂丂倄乛倵亖倃亖亅兩

(3)偵戙擖偡傞偲

丂丂丂倄亖倵乮俀係亅倄乛倵乯-俿

倄亖俀係倵亅倄亅俿

丂丂丂倄亖乮俀係倵亅俿乯乛俀

倃亖乷乮俀係倵亅俿乯乛俀乸乛倵

斾椺惻偲摨偠岠梡悈弨傪払惉偡傞掕妟惻

斾椺惻偺岠梡悈弨偼

丂丂丂丂 倳亖侾俀仏6000亖72000

掕妟惻偺応崌偺岠梡悈弨丂丂丂

U亖倃倄亖乷乮俀係倵亅俿乯乛俀乸乛倵丂亊丂乮俀係倵亅俿乯乛俀

丂丂丂丂72000亖乷乮俀係倵亅俿乯乛俀乸乛倵丂亊丂乮俀係倵亅俿乯乛俀

椉曈偵4W傪忔偠傞偲

丂丂丂丂72000亊4W亖乮俀係倵亅俿乯乮俀係倵亅俿乯

倵亖1000墌傛傝

丂丂丂丂丂288,000,000亖乮24000亅俿乯俀

丂丂丂丂併288,000,000亖乮24000亅俿乯

丂丂丂丂T=24000-併288,000,000亖24000-16970.56275亖7029.43725

丂丂丂丂摨偠岠梡悈弨傪払惉偡傞傛偆側掕妟惻偺惻廂偼7029.43725偲側傝丄斾椺惻偺惻廂傛傝傕懡偔側傞

p101

恾5-2丂幮夛曐忈媼晅偵傛傞梊嶼惂栺偺孅嬋

幮夛曐忈媼晅偺悈弨偑崅偄偲抂揰夝偑惗偠傞壜擻惈偑崅偔側傞

仺楯摥嫙媼僛儘

戞俀愡丂嵟揔強摼惻榑

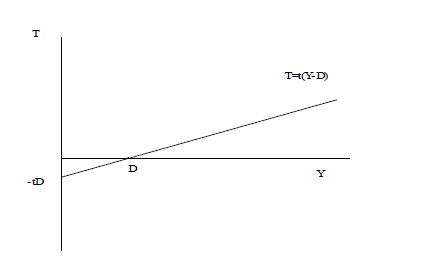

儅乕儕乕僗偵傛傞悢抣寁嶼丗岠梡娭悢傪僐僽僟僌儔僗宆偵摿掕壔偟偨応崌偺嵟揔側惻棪昞偼慄宆

(1)嵟揔慄宍強摼惻榑

Stern(1976) 強摼惻偺惻棪峔憿偵偮偄偰偼慄宆偵尷掕偟偨偆偊偱丄嵟揔側尷奅惻棪偲恖摢曗彆嬥偺慻傒崌傢偣傪扵傞尋媶

恾俆亅係丂慄宍強摼惻

惻妟傪T丄強摼傪Y丄尷奅惻棪傪t丄壽惻嵟掅尷傪D偲偍偔偲

丂丂丂T=t(Y亅D)

丂丂丂丂=tY亅tD

偲側傞丅偙偙偱-tD偼丄堦恖摉偨傝摨妟偺曗彆嬥偱偁傞恖摢曗彆嬥偱偁傝丄偙傟傪G偲偍偔偲

丂丂丂T=tY亅G

偲側傞丅

慄宆強摼惻偼丄斾椺惻偲偼堘偄椵恑惈偺掕媊傪枮偨偟偰偄傞丅

椵恑惈偺掕媊丗Musgrave and Thin(1948)偺係偮偺掕媊

嘆暯嬒惻棪偑壽惻慜偺強摼偑憹壛偡傞偵偮傟偰忋徃偡傞丅乮暯嬒惻棪椵恑惈乯

嘇壽惻慜強摼偺曄壔棪偵懳偡傞惻晧扴妟偺曄壔棪偺斾棪偑1埲忋丅乮惻晧扴椵恑惈乯

嘊壽惻慜強摼偺曄壔棪偵懳偡傞惻堷偒屻強摼偺曄壔棪偑1埲壓丅乮巆梋強摼椵恑惈乯

嘋尷奅惻棪偑壽惻慜強摼偺強摼偑憹壛偡傞偵偮傟偰忋徃偡傞丅乮尷奅惻棪椵恑惈乯

仺慄宍強摼惻偼尷奅惻棪椵恑惈埲奜偺掕媊傪枮偨偡丅

P106

恾俆亅俆丂慄宍強摼惻偲暯嬒惻棪

倫侾侽俈

恾俆亅俇丂摍惻廂嬋慄偲幮夛揑柍嵎暿嬋慄

嵟揔惻棪偼摍惻廂嬋慄偺嵍懁仺儔僢僼傽乕僇乕僽

暘攝傪廳帇偡傞側傜嵟揔惻棪偼崅偔側傞

楯摥嫙媼偑旕抏椡揑側傜嵟揔惻棪偼崅偔側傞

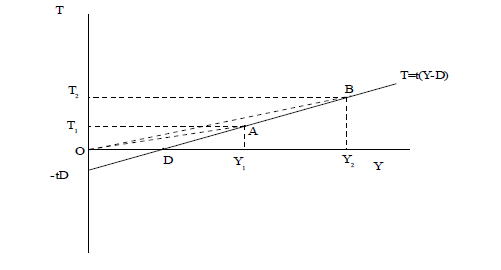

(2) 嵟揔旕慄宍強摼惻榑

擻椡偵忋尷偑懚嵼偟側偄働乕僗丗丂嵟揔側嵟崅惻棪偼侾侽侽亾

擻椡偵忋尷偲壓尷偑懚嵼偡傞働乕僗

p109丂恾俆亅俈

嵟揔側惻棪昞偼倱 帤宆嵟掅強摼偲嵟崅強摼偱尷奅惻棪僛儘

(3)怴偟偄嵟揔強摼惻榑

Diamond乮1998乯丗擻椡暘晍傪傛傝尰幚揑側傕偺偵憐掕偡傞偙偲偱丄嵟揔側惻棪昞偼S帤宆偵偼側傜側偄

Saez(2001)

乽傾儊儕僇偺幚徹尋媶偺偍偄偰偁偒傜偐偵偝傟偨楯摥嫙媼偺抏椡惈側偳傪嶲峫偵偡傞偲丄傾儊儕僇偺嵟崅尷奅惻棪偼50%埲壓偵偡傋偒偱偼側偔丄80亾掱搙偲偡傋偒偐傕偟傟側偄乿

![]()

戞侾愡丂壽惻偺岠棪惈

(1)挻夁晧扴

恾8-1 壽惻偺挻夁晧扴

徚旓幰梋忚丗徚旓幰偑巟暐偭偰傕傛偄偲峫偊傞壙奿偲幚嵺偵巟暐偆壙奿偺嵎

惗嶻幰梋忚丗惗嶻幰偑攧偭偰傕傛偄偲峫偊傞壙奿偲幚嵺偵庴偗庢傞壙奿偺嵎

憤梋忚亖徚旓幰梋忚亄惗嶻幰梋忚

挻夁晧扴丂丂丂嶰妏宍丂EFG

(2)堦斒徚旓惻偲屄暿徚旓惻

恾俇亅俀丂堦斒徚旓惻偲屄暿徚旓惻偺斾妑

丂丂堦斒徚旓惻偺曽偑摨偠惻廂偺傕偲偱傛傝崅偄岠梡悈弨傪払惉偡傞偙偲偑偱偒傞丅

丂丂仺堦斒徚旓惻偼儔儞僾僒儉僞僢僋僗偲摨條偵強摼岠壥偺傒傪惗偠偰偄傞

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂丂丂丂丂丂丂丂丂丂幮夛偵偼X嵿偲Y嵿偺俀嵿偟偐懚嵼偟側偄偲偄偆扨弮壔偺壖掕傪偍偄偨偨傔

丂丂丂丂

尰幚偵偼丄堦斒徚旓惻偼梋壣偵壽惻偟偰偄側偄偲偄偆堄枴偱丄偡傋偰偺嵿偵壽惻偟偰偍傜偢丄挻夁晧扴傪敪惗偝偣傞偙偲偵側傞丅

儔儉僛乕丒儖乕儖乮媡抏椡惈柦戣乯

丂丂廀梫偺壙奿抏椡惈偑戝偒偄嵿乮汎樖昳丄歯岲昳)丂壽惻偵傛傞挻夁晧扴偑戝偒偄偺偱寉壽

丂丂廀梫偺壙奿抏椡惈偑彫偝偄嵿乮昁廀昳乯丂丂丂丂丂丂丂壽惻偵傛傞挻夁晧扴偑彫偝偄偺偱廳壽

丂

暋悢壠寁偑懚嵼偡傞応崌偺嵟揔壽惻儖乕儖

仺掅強摼幰偺廀梫偑憡懳揑偵懡偄嵿偵偮偄偰偼掅偄惻棪偱壽惻偡傋偒

乮戝嶃戝妛嵿惌尋媶夛曇亀尰戙嵿惌亁憂暥幮,1985擭10寧嶲徠乯

戞俀愡丂儔僀僼僒僀僋儖丒儌僨儖

(1)楯摥強摼惻偲徚旓惻偺摍抣惈

(媽乯惌晎惻惂挷嵏夛

乽嵿壿丒僒乕價僗偺徚旓偵暆峀偔摍偟偔晧扴傪媮傔傞惈奿偐傜丄嬑楯悽戙側偳摿掕偺幰傊偺晧扴偑廤拞偣偢丄

偦偺娙慺側巇慻傒偲傕偁偄傑偭偰挋拁傗搳帒傪娷傓宱嵪妶摦偵梌偊傞榗傒偑彫偝偄偲偄偆摿挜傪桳偡傞丅乿

扨弮側儔僀僼僒僀僋儖丒儌僨儖偵偍偄偰偼丄楯摥強摼惻乮捓嬥惻乯偲徚旓惻偺娫偵偼摍抣惈偑惉棫偡傞

俀婜娫偺儔僀僼僒僀僋儖儌僨儖偵傛傞摍抣惈偺徹柧

戞侾婜偼丄嬑楯婜娫偱丄戞俀婜偼戅怑屻偺婜娫偲偡傞丅

戞侾婜偵偼丄強摼傪妉摼偟偰丄偦偺侾晹傪徚旓偟丄巆傝傪俀婜傔偺徚旓偺偨傔偵挋拁偡傞丅

俀婜栚偼戅怑屻偺偨傔丄侾婜栚偺挋拁偲偦偺挋拁偐傜惗偠偨棙巕強摼傪徚旓偡傞丅

偙偺恖偼丄巰偸傑偱偵挋拁偼偡傋偰徚旓偟偰偟傑偆偲壖掕偡傞丅

丂傑偢丄強摼傪Y丄侾婜偺徚旓傪C1丄挋拁傪S偲偍偔偲丄戞侾婜偺梊嶼惂栺偼丄

丂丂丂Y-C1=S丂丂丂丂丂丂丂丂丂丂丂丂丂丂(8-1)

偲側傞丅

丂師偵丄戞俀婜偺徚旓傪C2丄棙巕棪傪r偲偡傞偲丄戞俀婜偺梊嶼惂栺偼丄

丂丂

丂C2亖(1+r)俽丂丂丂丂丂丂丂丂丂丂丂(8-2)

偲側傞丅

丂(8-2)幃偺塃曈偺S偵(8-1)幃偺嵍曈傪戙擖偡傞偲

丂C2亖(1+r)乮Y -C1乯

偲側傞丅椉曈傪(1+r)偱妱傝嶼偡傞偲

丂C2乛(1+r)亖Y-C1

偲側傞丅塃曈偺C1傪嵍曈偵堏崁偡傞偲

丂C1亄C2/(1+r)亖Y丂丂丂丂丂丂丂丂丂丂丂(8-3)丂丂丂惗奤偺梊嶼惂栺幃

偲側傞丅

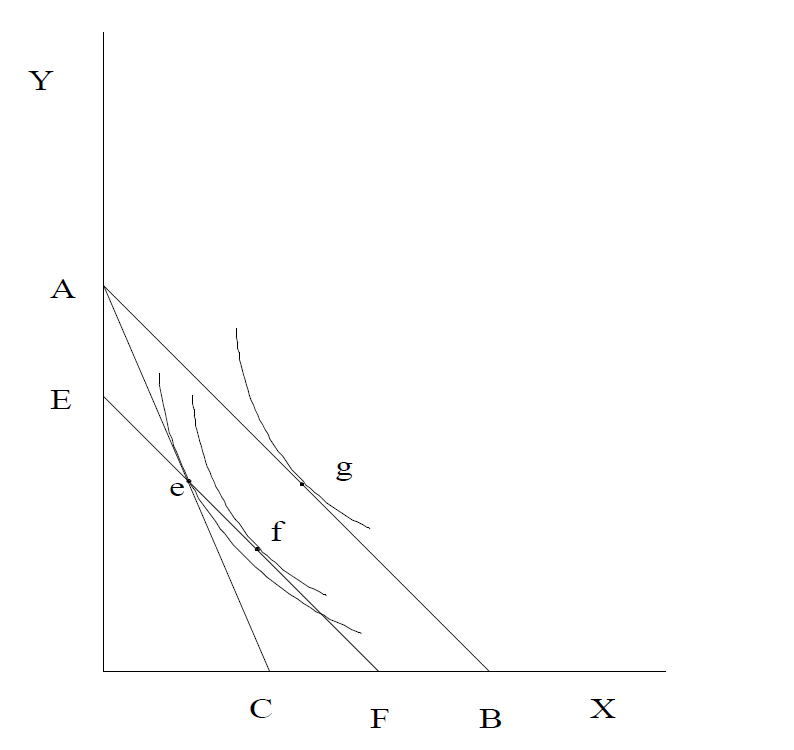

(2)楯摥強摼惻偲徚旓惻偺斾妑

徚旓惻偺惻棪傪冄丄楯摥強摼惻偺惻棪傪倲偲偡傞丅

徚旓惻壽惻屻偺惗奤偺梊嶼惂栺幃偼

丂(1+冄)C1亄乮1+冄)C2/(1+r)亖Y 丂丂丂(8-4)

偲側傞丅

楯摥強摼惻壽惻屻偺梊嶼惂栺幃偼丄

丂C1亄C2/(1+r)亖(1-t)Y丂丂丂丂丂丂丂丂丂(8-5)

偲側傞丅偙偺俀偮偺惗奤偺梊嶼惂栺幃偼丄徚旓惻偲強摼惻偺惻棪偺娭學傪揔愗偵愝掕偡傞偙偲偱慡偔摨偠傕偺偲側傞丅

(8-4)幃偺椉曈傪(1+冄)偱彍偡傞偲丄

丂 C1亄C2/(1+r)亖1/(1-冄)Y丂丂丂丂丂丂丂(8-6)

偲側傞丅偙偙偱(1-t)亖1/(1-冄)偑惉棫偡傞応崌偵偼丄(8-6)幃偲(8-5)幃偼姰慡偵堦抳偡傞偙偲偵側傞丅

徚旓惻偲楯摥強摼惻偺摍抣惈偼丄尰幚偺悽奅偱偼惉棫偟側偄棟桼

侾丏堦斒嬒峵暘愅偱偼昁偢偟傕楯摥強摼惻偲徚旓惻偺摍抣惈偼惉棫偟側偄丅

丂堜杧(1984)偼乽惵擭婜偺強摼偩偗偵偐偐傞楯摥強摼惻偲丄惵擭婜丄榁擭婜椉曽偵偐偐傞徚旓惻偱偼丄

丂挋拁偵梌偊傞塭嬁偑堎側傝丄偟偨偑偭偰丄梫慺壙奿偵媦傏偡岠壥偵傕嵎偑惗偠傞丅

丂宱嵪慡懱偺嬒峵傪峫偊傞堦斒揑嬒峵暘愅偱偼徚旓惻偲楯摥強摼惻偼摍抣偱偼側偔丄

丂偦傟偧傟偺嵟揔抣偼堦堄揑偵掕傑傞乿

俀丏堏峴婜傪峫椂偟偨悽戙廳暋儌僨儖傪憐掕偡傞偲丄楯摥強摼惻偲徚旓惻偺塭嬁偼悽戙偵傛偭偰慡偔堎側傞丅

丂偁傞帪揰偱丄強摼惻偐傜楯摥強摼惻傊愗傝懼傢傞偲偄偆惻惂夵妚傪憐掕偟偨応崌丄

丂偡偱偵楯摥強摼惻偺傕偲偱壽惻偝傟偰偒偨悽戙偼丄徚旓惻傊偺堏峴偵敽偄丄

丂庒擭婜偱偺楯摥強摼惻偲榁擭婜偱偺徚旓惻偺憃曽傪晧扴偡傞偺偵懳偟偰丄

丂偙傟偐傜楯摥巗応偵嶲擖偡傞悽戙偼丄楯摥強摼惻傪晧扴偣偢丄徚旓惻偺傒傪晧扴偡傞偙偲偵側傞丅

俁丏怑庬偺堎側傞暋悢壠寁偺懚嵼傪峫椂偡傞偲摍抣惈偼惉棫偟側偄丅

丂丂丂丂恊偐傜偺敎戝側堚嶻偐傜惗偠傞帒嶻強摼偺傒偱丄惗奤傪捠偠偰慡偔摥偔偙偲側偔曢傜偣傞壠寁偲嬑楯幰偺憃曽傪峫椂偟偨応崌

丂丂丂丂仺徚旓惻偱偁傟偽椉幰偵壽惻偡傞偙偲偑偱偒傞

(3)棙巕強摼惻偲徚旓惻偺斾妑

恾俉亅俁丂棙巕強摼惻偲徚旓惻偺斾妑

棙巕偵懳偡傞斾椺惻棪傪兤偲偡傞偲丄壽惻屻偺梊嶼惂栺幃偼丄

C1亄C2/{1+(1-兤)r}亖Y丂丂丂丂丂丂丂丂丂(8-7)

偲側傞丅偙偺幃偺C侾傪堏崁偡傞偲

C2/{1+(1-兤)r}亖亅C1 + Y

偲側傞丅椉曈偵{1+(1-兤)r}傪忔偠傞偲

丂C2亖亅{1+(1-兤)r}C1 亄{1+(1-兤)r}Y (8-8)

偲側傞丅偙偺幃偼丄愗曅偑{1+(1-兤)r}Y丄孹偒偑亅{1+(1-兤)r}偺堦師娭悢偲側偭偰偄傞丅摨條偵偟偰丄徚旓惻壽惻屻偺梊嶼惂栺幃偼丄

丂C2亖 亅(1+r)C1亄(1+r)Y /(1+冄) (8-9)

偲曄宍偱偒傞丅

(8-8)幃丂丂棙巕強摼惻傪憹惻偟偨応崌偵偼丄偙偺梊嶼惂栺幃偺僌儔僼偑夞揮

(8-9)幃丂丂徚旓惻傪憹惻偟偨応崌偵偼丄孹偒偼晄曄偱愗曅偺傒偑尭彮偡傞

摨偠惻廂偺傕偲偱徚旓惻偺傎偆偑棙巕強摼惻傛傝傕崅偄岠梡悈弨傪払惉偡傞偙偲偑偱偒傞丅

(4)儔僀僼僒僀僋儖偐傜傒偨挋拁擇廳壽惻榑

昞俉亅侾丂強摼惻偲惗奤惻晧扴

昞俉亅俀丂徚旓惻偲惗奤惻晧扴

![]()

戞侾愡丂朄恖偺懆偊曽

(1)朄恖幚嵼愢偲朄恖媅惂愢

朄恖幚嵼愢丗撈棫偺朄揑恖奿傪擣傔傜傟偨幚懱偲偟偰懆偊丄宱塩幰偵傛偭偰塣塩偝傟傞撈棫偺堄巚寛掕扨埵偱偁傝丄朄恖帺懱偑扴惻椡傪傕偮偲偄偆峫偊曽

丂丂丂仺朄恖偵傕椵恑惻棪昞傪揔梡偡傋偒丠

朄恖傪屄恖姅庡偺廤崌懱

丂丂丂丂丂丂丂丂丂仺朄恖惻偺晧扴偼丄姅庡偺攝摉偺尭彮丄僉儍僺僞儖丒僎僀儞偺尭彮傪傕偨傜偡

丂丂丂丂丂丂丂丂丂丂丂屄恖強摼惻偺慜暐偄丄屄恖強摼惻偲朄恖惻偺俀廳壽惻偺挷惍偑昁梫

(2)抧曽惻偲偟偰偺朄恖壽惻

抧曽惻偲偟偰偺朄恖壽惻丂丂朄恖廧柉惻丄帠嬈惻

棙塿愢丗岞嫟僒乕價僗傊偺懳壙偲偟偰朄恖傕惻傪晧扴偡傋偒偩

丂丂丂丂丂丂仺惗嶻妶摦傪偍偙側偆偵偁偨偭偰丄抧曽抍懱偑採嫙偟偰偄傞摴楬側偳傪棙梡偟偰偄傞偐傜丄偦偺懳壙偲偟偰偺惻嬥傪暐偆傋偒

丂丂丂丂丂丂丂丂丂丂丂丂丂丂仾

丂丂丂丂丂丂帠嬈惻偺奜宍昗弨壔乮暯惉15擭搙夵惓丄暯惉16擭搙偐傜揔梡乯

丂丂丂

丂丂丂

(3)慸惻棟榑偐傜傒偨朄恖惻偺埵抲偯偗

丂曪妵揑強摼惻

丂丂丂朄恖惻偼強摼惻偺慜暐偄

丂丂丂丂丂丂僔儍僂僾姪崘乮1949乯丂強摼惻偺尮愹挜廂

丂丂丂丂丂丂僇乕僞乕曬崘(1966)丂丂強摼惻偺嵟崅惻棪偱尮愹挜廂壽惻丄朄恖惻偲強摼惻偺姰慡摑崌乮棷曐丄攝摉傪屄恖偵婣懏偝偣偰丄屄恖抜奒偱姰慡挷惍乯

丂巟弌惻

丂丂丂棟榑揑偵偼丄朄恖偺廂塿偼嵟廔揑偵偼偡傋偰屄恖偵婣拝偡傞偺偱朄恖惻偼晄梫

丂丂丂仺尰幚偵偼屄恖抜奒偱朄恖偺廂塿憡摉晹暘傪攃埇偡傞偺偼崲擄

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂丂丂丂丂丂丂丂丂丂巟弌惻偺慜暐偄偲偟偰偺朄恖惻

丂丂丂丂巟弌惻偺傕偲偱偺朄恖惻偺壽惻儀乕僗

丂丂丂丂丂僉儍僢僔儏僼儘乕亖廂擖-巇擖-搳帒丂丂丂乽堦掕婜娫偺帒嬥棳擖-徚旓埲奜偺帒嬥棳弌乿

丂丂丂儈乕僪儗億乕僩乮1978乯偵偍偗傞僉儍僢僔儏僼儘乕朄恖惻偺俁偮偺壽惻儀乕僗

丂丂丂丂嘆R儀乕僗丂丂丂丂惻丒僒乕價僗偺幚暔庢堷偵學傞僉儍僢僔儏僼儘乕

丂丂丂丂嘇R+F儀乕僗丂丂幚暔庢堷亄嬥梈庢堷偵學傞僉儍僢僔儏僼儘乕

丂丂丂丂嘊S儀乕僗丂丂丂丂旕朄恖偺姅庡偵娭偡傞帒杮庢堷偵學傞僉儍僢僔儏僼儘乕丂丂

戞2愡丂朄恖惻偲婇嬈峴摦

乮1)尭壙彏媝

丂丂掕妟朄

丂丂丂乮庢摼壙妟亅巆懚壙妟乯乛懴梡擭悢亖擭摉偨傝彏媝妟

巆懚壙妟丗僗僋儔僢僾壙奿

丂掕棪朄

丂丂庢摼壙妟亊乮侾亅彏媝棪乯値亖巆懚壙妟

丂丂丂丂丂丂丂丂丂乮侾亅彏媝棪乯値亖巆懚壙妟乛庢摼壙妟

丂丂丂丂丂丂丂丂丂侾亅彏媝棪亖乮巆懚壙妟乛庢摼壙妟乯(1/n)

丂丂丂丂丂丂丂丂丂丂丂丂彏媝棪亖侾亅乮巆懚壙妟乛庢摼壙妟乯(1/懴梡擭悢)丂

丂丂丂丂丂丂丂丂丂丂

丂悢抣椺

丂丂庢摼壙妟丂1000枩墌丂丂懴梡擭悢丂侾侽擭丂丂僗僋儔僢僾壙奿丂侾侽侽枩墌

丂丂掕妟朄丂枅擭彏媝妟丂丂90枩墌

丂丂掕棪朄丂丂彏媝棪亖侾亅乮巆懚壙妟乛庢摼壙妟乯(1/懴梡擭悢)丂亖0.205672

丂丂丂

| 掕妟朄 | 掕棪朄 | |||

| 彏媝妟 | 巆懚壙妟 | 彏媝妟 | 巆懚壙妟 | |

| 1擭屻 | 90 | 910 | 205.67 | 794.3 |

| 2擭屻 | 90 | 820 | 163.37 | 631.0 |

| 3擭屻 | 90 | 730 | 129.77 | 501.2 |

| 4擭屻 | 90 | 640 | 103.08 | 398.1 |

| 5擭屻 | 90 | 550 | 81.88 | 316.2 |

| 6擭屻 | 90 | 460 | 65.04 | 251.2 |

| 7擭屻 | 90 | 370 | 51.66 | 199.5 |

| 8擭屻 | 90 | 280 | 41.04 | 158.5 |

| 9擭屻 | 90 | 190 | 32.60 | 125.9 |

| 10擭屻 | 90 | 100 | 25.89 | 100 |

| 900 | 900 |

(2)棙弫摦婡偵傛傞搳帒偺寛掕

倲婜偺梊憐廂塿丗Rt

棙巕棪丗倰

K0丗弶婜搳帒

T丗愝旛偺懴梡擭悢

NPV丗Net丂Present丂Value丂搳帒廂塿偺弮尰嵼壙抣

NPV>0丂側傜搳帒傪偍偙側偆偙偲偵側傞丅

朄恖惻偵傛傞梊憐廂塿傊偺塭嬁

丂丂丂壽惻屻梊憐廂塿亖R倲亅倲乮R倲亅K0乛T乯

K0乛T丗掕妟朄偵傛傞尨壙彏媝妟

朄恖惻棪伀丂側傜丂梊憐廂塿忋徃丄搳帒憹戝

朄掕朄掕懴梡擭悢偺堷偒壓偘丂丂側傜丂梊憐廂塿忋徃丄搳帒憹戝

掕棪朄偑嵦梡偝傟偨応崌偼丄憗婜偵旓梡夞廂偑偱偒傞偨傔丄搳帒憹戝

(3)婇嬈壙抣偺嵟戝壔

丂丂丂怴屆揟攈偺搳帒棟榑

丂丂丂丂栚揑娭悢丂丂丂彨棃偵傢偨傞婇嬈壙抣偺妱堷尰嵼壙抣

丂丂丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂帒杮僐僗僩偲Tax丂AdjustedQ丂偑愝旛搳帒偺梫場

丂丂帒杮僐僗僩丂丂丂丂丂帒杮傪侾扨埵捛壛偟偨偲偒偺尷奅揑側帒杮偺旓梡仺帒杮僐僗僩偑掅偗傟偽搳帒偼憹戝

丂丂Tax丂AdjustedQ丂丂朄恖惻惂傪峫椂偟偨僩乕價儞偺Q

丂丂僩乕價儞偺Q亖姅幃偱昡壙偝傟偨婇嬈偺壙抣/帒杮偺嵞庢摼壙奿偱妱偭偨抣

丂丂丂丂姅幃偱昡壙偝傟偨婇嬈偺壙抣亖姅幃巗応偑昡壙偡傞婇嬈偺姅壙憤妟+嵚柋偺憤妟

丂丂丂丂Q<1丂丂帒杮僗僩僢僋傪攧偭偨曽偑棙塿偑偁偑傞仺婇嬈偺愝旛搳帒偼尭彮

丂丂丂丂Q>1丂丂帒杮僗僩僢僋傪憹傗偟偰惗嶻検傪憹壛偝偣偨傎偆偑桳棙仺婇嬈偺愝旛搳帒偼憹壛

丂丂丂丂攦廂偺栚埨偵傕巊傢傟偰偄傞丂丂丂丂Q<1丂側傜攦廂偟偰偦偺婇嬈傪夝懱偟偰攧傝暐偆偲栕偐傞偐傜丅

徻偟偔偼慜愳憦巕(2005)亀婇嬈偺搳帒峴摦偲朄恖壽惻偺宱嵪暘愅亁娭惣戝妛弌斉晹傪嶲徠丅

戞俁愡丂朄恖惻偺揮壟偲婣拝

揮壟乮Shifting乯

惻朄忋偺擺惻媊柋幰偑惻晧扴傪懠偺恖乆偵堏揮偡傞偙偲丅

婣拝乮Incidence乯

惻晧扴偑嵟廔揑偵棊偪拝偒愭偺偙偲丅

(1)揮壟偺宱楬

丂丂嘆惗嶻暔壙奿傊偺揮壟 丂徚旓幰偵慜揮

丂丂嘇捓嬥偺愗傝壓偘 丂丂丂丂丂廬嬈堳偵屻揮

丂丂嘊攝摉偺尭彮丂丂丂丂丂丂丂丂姅庡傊屻揮

(2)屆揟揑側尒夝丗晹暘嬒峵暘愅

丂丂婇嬈偑抁婜揑側棙弫傪嵟戝壔偡傞応崌

丂丂壙奿揮壟側偟丗壽惻慜偵棙弫傪嵟戝壔偡傞壙奿偑愝掕偝傟偰偄傞側傜

丂丂丂丂丂丂丂丂丂丂丂朄恖惻傪揮壟偟傛偆偲壙奿傪堷偒忋偘傞偙偲偼

丂丂丂丂丂丂丂丂丂丂丂棙弫偺尭彮偵偮側偑傞

丂丂丂棙弫亖乮侾亅朄恖惻棪乯乮惗嶻暔壙奿亊惗嶻検亅憤旓梡乮Q)乯

丂丂丂兾亖(1-t)乷倫Q亅TC乮Q乯乸

丂丂丂棙弫嵟戝壔

丂丂丂丂丂丂倓兾乛倓Q亖(1-t)倫亅乮侾亅倲乯MC亖0

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂P=MC丂丂壙奿亖尷奅旓梡丂丂丂丂朄恖惻棪偼棙弫嵟戝壔偺忦審偵塭嬁傪梌偊側偄丅

(3)堦斒嬒峵暘愅

丂丂丂晹暘嬒峵丂丂懠偺忦審偼強梌丄摿掕偺巗応偺傒傪暘愅

丂丂丂堦斒嬒峵丂丂嵿巗応丄梫慺巗応側偳偺憡屳埶懚娭學傪峫椂

僴乕僶乕僈乕丒儌僨儖丂丂丂丂

丂丂A.C.Harberger,"The Incidence of the Corporation Income Tax,"

Journal of Political Economy, Vol.65, pp.506-521.

徻偟偄夝愢偼丄屆揷惛巌(1993)亀朄恖惻惂偺惌帯宱嵪妛亁桳斻妕傪嶲徠丅

丂丂丂丂朄恖晹栧偲旕朄恖晹栧偑偦傟偧傟帒杮偲楯摥傪梡偄偰堎側傞彜昳傪惗嶻

丂丂丂丂朄恖晹栧偺帒杮丂K1丂旕朄恖晹栧偺帒杮K2

丂丂丂丂朄恖晹栧偺楯摥丂L1丂旕朄恖晹栧偺楯摥L2

丂丂丂丂K侾亄K2亖K丂丂丂L1+L2=L

丂丂丂丂惗嶻梫慺偼丄巗応偱堏摦

丂丂丂丂朄恖晹栧傊帒杮壽惻

丂丂丂丂丂丂丂丂丂丂丂丂伀

朄恖晹栧偺壽惻屻棙弫偑掅壓丄旕朄恖晹栧傊帒杮偑堏摦

丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂丂丂丂丂朄恖晹栧偱偼丄帒杮傪尭傜偟丄楯摥偵戙懼丄旕朄恖晹栧偐傜朄恖晹栧傊楯摥偑堏摦

丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂丂丂朄恖晹栧偺惗嶻暔壙奿偑忋徃丄徚旓幰偵堦晹偑婣拝丄楯摥幰偵傕婣拝乮惗嶻暔壙奿偺忋徃偑廀梫傪尭彮偝偣丄楯摥廀梫傕尭彮丄捓嬥掅壓乯丂丂丂丂丂丂丂丂丂丂丂

丂

丂丂丂朄恖惻偺婣拝偺搙崌偄偼丄朄恖晹栧偺惗嶻暔偵懳偡傞廀梫偺抏椡惈丄楯摥偲帒杮偺戙懼偺抏椡惈丄椉晹栧偺楯摥廤栺搙偵埶懚丅

丂丂丂仺棟榑暘愅偱偼寢榑偼晄妋掕丄幚徹暘愅偑昁梫

丂丂丂丂丂丂丂丂

(4)朄恖惻揮壟偺幚徹暘愅丂丂丂丂丂丂丂丂丂

K-M儌僨儖

丂丂Krzyzaniak, M. and Musgrave R.(1963),The Shifting of the Corporation

Income tax, Baltimore, Mayland: The Johns Hopkins Press.

傾儊儕僇偺嶻嬈暿僨乕僞偵傛傞幚徹暘愅

丂丂朄恖惻偑帒杮廂塿棪偵梌偊傞塭嬁傪悇寁

丂丂丂100%傪挻偊傞夁忚揮壟

丂

徍榓39擭12寧12擔偵採弌偝傟偨挿婜摎怽亀崱屻偵偍偗傞傢偑崙偺幮夛丄宱嵪偺恑揥偵懄墳偡傞婎杮揑側慸惻惂搙偺偁傝曽亁

丂仺朄恖惻偺揮壟偵偮偄偰尋媶

丂栘壓愱栧埾堳丂傾儞働乕僩挷嵏仺揮壟偺壜擻惈偁傝

丂屆揷愱栧埾堳丂朄恖惻偺揮壟偵娭偡傞幚徹暘愅乮K-M儌僨儖傪棙梡乯

丂丂丂丂丂丂丂丂丂丂丂丂旕忢偵崅偄揮壟搙

丂丂丂丂丂丂丂仺朄恖惻埲奜偺梫場傪暘棧偡傞偙偲偑擄偟偔丄妋掕揑側僐儞僙儞僒僗偼偊傜傟偰偄側偄丅

![]()

戞侾愡丂嬥梈帒嶻壽惻偺棟榑丂

(1)帒杮強摼壽惻偺棟榑

丂帒杮強摼偺嵟揔壽惻榑乮堜杧棙岹(2003)亀壽惻偺宱嵪棟榑亁娾攇彂揦嶲徠乯

丂丂丂摦妛儌僨儖偱暘愅乮嵟揔強摼惻榑丄嵟揔娫愙惻榑側偳偼惷妛揑側暘愅乯

丂丂丂丂丂丂丂丂悽戙廳暋儌僨儖乮OLG儌僨儖乯丗儔僀僼僒僀僋儖儌僨儖偑廳暋偟偰偄傞儌僨儖

丂丂丂丂丂丂丂丂墹挬儌僨儖丗柍尷婜娫惗懚偡傞戙昞揑側壠寁傪憐掕丅

丂丂丂

嵟揔帒杮強摼惻偺柦戣丂丂丂丂帒杮惻棪偼僛儘偵偡傋偒仺帒杮拁愊傪懀恑偡傞偙偲偱丄宱嵪惉挿傪堷偒忋偘傞偙偲偑壜擻

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂仺岞暯惈偺娤揰偼柍帇偟偨応崌偺寢榑

丂丂丂丂丂丂丂丂丂丂丂丂岠棪惈廳帇丂丂丂姅幃搳帒偺桪嬾惻惂

丂丂丂丂丂丂丂丂丂丂丂丂岞暯惈廳帇丂丂丂帒杮強摼傕憤崌壽惻偺懳徾偵

(2)2尦揑強摼惻榑丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂

楯摥強摼偲帒杮強摼偵暘椶偟丄楯摥強摼偼椵恑壽惻丄帒杮強摼偵偼斾椺惻偱壽惻丅

杒墷宆丂丂帒杮強摼惻偲朄恖強摼惻偺惻棪偑傎傏摨偠

丂丂丂丂丂丂丂嬑楯強摼惻偺嵟掅惻棪偲帒杮強摼惻偺惻棪偑摨偠

僪僀僣宆丂丂帒杮強摼惻丄朄恖強摼惻偺惻棪偑堎側傞

丂丂丂丂丂丂丂嬑楯強摼惻偺嵟掅惻棪偲帒杮強摼惻偺惻棪偑堎側傞

戞2愡丂搚抧惻惂偺宱嵪岠壥

(1)抧壙偺寛掕梫場

丂抧壙偼丄乽抧戙乿偲埨慡帒嶻乮嬧峴梐嬥乯偵怳傝岦偗偨応崌偵摼傜傟傞廂塿偑嬒峵偡傞偲偙傠偱寛掕

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂 丂

丂

P丗抧壙丂R:抧戙丂丂値丗抧戙偺擭娫忋徃棪丂倰丗棙巕棪丂i丗婜娫

丂乽抧壙偼丄搚抧偺棙梡廂塿偺妱堷尰嵼壙抣偺崌寁偵摍偟偄丅乿

抧壙忋徃偺尨場

丒搚抧偺惗嶻惈忋徃

丒抧戙偺忋徃

丒棙巕棪偺掅壓

(2)屌掕帒嶻惻偺婣拝丗揱摑揑尒夝偲怴偟偄尒夝

揱摑揑尒夝丂丂

丒搚抧傊偺屌掕帒嶻惻偼丄偡傋偰搚抧曐桳幰偵婣拝

丒壠壆傊偺屌掕帒嶻惻偼丄壠壆偺曐桳幰偱側偔丄壠壆偺捓戄恖偺晧扴偲側傞

怴偟偄尒夝丗堦斒嬒峵暘愅

丒壠壆傊偺屌掕帒嶻惻偼丄壠庡偵婣拝偡傞

(3)搚抧忳搉強摼惻

丂儘僢僋僀儞岠壥乮搥寢岠壥乯丗搚抧忳搉塿傊偺壽惻偑搚抧偺嫙媼乮搚抧攧媝乯傗桳岠棙梡傪朩偘傞

丂

戞3愡丂憡懕惻偺婎慴棟榑

(1)堚嶻惻偲庢摼惻

堚嶻惻丂傾儊儕僇丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂

庢摼惻丂晉偺廤拞攔彍偵岠壥揑

擔杮乮朄掕憡懕暘壽惻曽幃乯丂丂庢摼惻偵堚嶻惻偺梫慺傪壛枴

(2)堚嶻摦婡偵傛傞宱嵪岠壥偺堘偄

乽堚嶻徚旓摦婡乿丗恊偼丄巕嫙偵嵿嶻傪巆偡偙偲帺懱偵婌傃傪姶偠偰偄傞偲偄偆峫偊曽

丂丂丂丂丂丂丂丂丂丂丂恊偺岠梡娭悢偵徚旓偲摨條偵堚嶻偑娷傑傟傞

丂丂丂丂丂丂丂丂丂丂丂仺嫶杮乮2009 乯丂憡懕惻傪嫮壔偡傞偙偲偼宱嵪惉挿傪慾奞偟側偄

乽棙懠揑堚嶻摦婡乿巕偳傕偺岠梡偑捈愙恊偺岠梡娭悢偵娷傑傟傞丅

丂丂丂丂丂丂丂丂丂丂丂丂僶儘乕偺拞棫柦戣偺榑暥偑偙偺僞僀僾

丂丂丂丂丂丂丂丂丂丂丂丂仺憡懕惻偺憹惻偼丄宱嵪惉挿棪偵儅僀僫僗

乽嬼敪揑堚嶻摦婡乿丂丂巰朣帪婜偑晄妋幚側偨傔丄堄恾偣偞傞堚嶻偑敪惗

丂丂丂丂丂丂丂丂丂丂丂丂丂丂仺憡懕惻偺憹惻偼丄宱嵪惉挿傪慾奞偟側偄

乽愴棯揑堚嶻摦婡乿丂恊偼彨棃巕偳傕偵柺搢傪尒偰傕傜偆偙偲傪婜懸偟偰丄嵿嶻傪巆偦偆偲偡傞

丂丂丂丂丂丂丂丂丂丂丂丂丂仺憡懕惻偺憹惻偺岠壥偼丄晄柧

(3)撪惗揑惉挿儌僨儖偲憡懕惻

怴屆揟攈宱嵪惉挿儌僨儖丂丂宱嵪惉挿棪偼丄恖岥偲奜惗揑偵梌偊傜傟傞媄弍恑曕偵塭嬁

撪惗揑惉挿儌僨儖

丒媄弍恑曕傪尋媶奐敪乮R&D乯偵傛傝愢柧偡傞僞僀僾偺儌僨儖

丒恖揑帒杮傪峫椂偟偨僞僀僾偺儌僨儖丂丂丂嫵堢搳帒傪偍偙側偆偙偲偱宱嵪惉挿

![]()

戞侾愡丂抧曽惻屌桳偺尨懃

丂丂慸惻尨懃丂丂丂岞暯丂丂岠棪丂娙慺

丂丂抧曽惻屌桳偺尨懃丂丂墳塿惈丄晧扴暘擟丄晛曊惈丄埨掕惈偲怢挘惈

(1)墳塿惈

惻晧扴攝暘偺尨懃偲偟偰偺丄墳擻尨懃乮擻椡愢乯偲墳塿尨懃乮棙塿愢乯

墳擻尨懃丂丂強摼丄徚旓側偳偺宱嵪椡偵墳偠偰晧扴傪攝暘偡傞峫偊曽

悈暯揑岞暯丂摍偟偄宱嵪忬懺偺恖乆傪摍偟偔庢傝埖偆偙偲

悅捈揑岞暯丂堎側傞宱嵪忬懺偺恖乆偵堎側傞庢傝埖偄傪偡傞偙偲

墳塿尨懃丂岞嫟僒乕價僗偐傜偺庴塿偵墳偠偰晧扴傪攝暘偡傞峫偊曽

崙惻丂丂丂丂丂墳擻尨懃丂丂丂強摼暘攝丄宱嵪埨掕

抧曽惻丂丂丂墳塿尨懃丂丂丂丂帒尮攝暘

墳塿尨懃偐傜偼丄慸惻傛傝傕傓偟傠巊梡椏傗庤悢椏偲偄偭偨宍偱嵿尮傪挷払偟偨傎偆偑朷傑偟偄

伀

僑儈廂廤僒乕價僗傪姰慡偵桳椏壔偟偨応崌偵偼丄晄朄搳婞偺壜擻惈傪憹偡

伀

墳塿惈偺惈奿傪帩偮惻傪抧曽惻偲偟偰嵦梡偡傞偙偲偑尰幚揑側懳墳丗椺丂屌掕帒嶻惻丄搒巗寁夋惻丄帠嬈強惻側偳

(2)晧扴暘擟偺尨懃

峴惌僒乕價僗偺庴塿幰偱偁傞抧堟廧柉偑偦偺峴惌僒乕價僗傪暘扴偡傋偒偩偲偄偆峫偊曽

恖摢惻丂丂僒僢僠儍乕惌尃壓偺僐儈儏僯僥傿丒僠儍乕僕

1993擭偵尰嵼偺僇僂儞僔儖丒僞僢僋僗(counsil tax)偵抲偒姺偊傜傟偨

擔杮偱偼嬒摍妱傝偑懚嵼偡傞丅壽惻嵟掅尷偑崙惻傛傝掅偄棟桼偲傕偝傟偰偄傞丅

(3)惻尮偲惻廂偺晛曊惈

抧曽惻偲偟偰偼丄偳偺抧堟偱傕壽惻懳徾偲側傞傕偺偑懚嵼偟丄偐偮惻廂偑尒崬傔傞傕偺偱偁傞偙偲偑昁梫

(4)埨掕惈偲怢挘惈

戞俀愡丂丂崙偲抧曽偺惻尮攝暘

(1)揱摑揑惻尮攝暘榑

僔儍僂僾姪崘丂丂丂撈棫惻庡媊丂崙偲抧曽偺惻尮暘棧丂丂丂

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂摴晎導丂乮強摼宆乯晅壛壙抣惻

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂巗挰懞丂丂丂屌掕帒嶻惻

儅僗僌儗僀僽丂丂嵿惌偺俁戝婡擻丂丂帒尮攝暘乮崙丄抧曽乯丂強摼嵞暘攝乮崙乯丂宱嵪埨掕乮崙乯

丂丂丂丂丂丂丂丂丂丂丂丂丂丂

丂丂丂丂丂丂丂丂丂丂丂丂丂丂抧曽偺栶妱丂帒尮攝暘婡擻丂抧曽岞嫟嵿偺採嫙丂丂墳塿惈傪廳帇

丂丂丂

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂丂丂丂丂丂丂丂抧曽抍懱偺惻廂晄懌偐傜惻尮偺廳暋傊

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂僔儍僂僾姪崘捈屻偺1951擭搙夵惓丂朄恖惻妱偑巗挰懞柉惻偲偟偰憂愝

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂仺朄恖惻妱壽惻儀乕僗偼朄恖強摼丄崙惻偲偟偰偺朄恖惻偲惻尮偑廳暋

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂1954擭搙夵惓丂摴晎導柉惻偺憂愝丄偨偽偙徚旓惻丄晄摦嶻庢摼惻偺憂愝

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂偦偺懠偺夵惓丂戝婯柾彏媝帒嶻偵懳偡傞屌掕帒嶻惻偺堦晹傪摴晎導傊堏忳

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂崙惻丒抧曽惻偲傕強摼壽惻傊曃廳偡傞惻懱宯傊

(2)怴偟偄惻尮攝暘榑

丂丂抧曽暘尃壓偱偺壽惻帺庡尃傪帩偮抧曽岞嫟抍懱偺峴摦偼丄懠偺抧堟偺抧曽岞嫟抍懱傗抧堟廧柉偺峴摦偵塭嬁傪梌偊傞壜擻惈偑偁傞丅

丂丂丂丂丂丂丂丂丂丂丂丂丂丂伀

丂丂丂丂丂丂丂嵿惌揑奜晹惈乮fiscal externality乯

抧曽岞嫟抍懱偺栚揑偑抧堟廧柉偺岤惗嵟戝壔偺傒偲峫偊傞偲丄懠抧堟偺廧柉偺媇惖偺傕偲偱丄帺抧堟偺廧柉偺晧扴傪嵟彫壔偡傞傛偆側峴摦傪偲傞壜擻惈傕偁傞丅

仺抧曽惻偺晧扴傪嵟彫壔偟偰傕丄岎晅惻偵傛傝慡妟曗偰傫偝傟傞働乕僗側偳丅

嵨弌柺偺嵿惌揑奜晹惈

僗僺儖僆乕僶乕

丂丂丂岺応桿抳偺偨傔偺曗彆嬥惌嶔

丂丂丂傆傞偝偲擺惻傊偺偍傒傗偘憲晅丂

嵨擖柺偺嵿惌揑奜晹惈丂

丂丂丂慸惻偺奜晹惈丂丂丂丂丂慸惻桝弌丂丂丂丂丂慸惻嫞憟丂

丂丂丂丂

惻尮攝暘傪峫偊傞偲偒偼丄偙傟傜偺宱嵪揑塭嬁傪峫椂偵擖傟偰偍偙側偆傋偒

戞3愡丂慸惻偺奜晹惈丂

慸惻偺奜晹惈偺暘椶

悈暯揑捈愙宆丂丂丂慸惻桝弌丂丂丂丂丂丂丂丂丂懠偺抧堟偵捈愙揑偵塭嬁丂丂丂丂懠偺抧堟廧柉偵晧扴傪媮傔傞廻攽惻

悈暯揑娫愙宆丂丂丂慸惻嫞憟丂丂丂丂丂丂丂丂丂懠偺抧堟偵娫愙揑偵塭嬁丂丂丂丂偁傞抧堟偱偺惻棪堷偒壓偘偵傛傝懠偺抧堟偐傜婇嬈丒屄恖偑棳擖

悅捈揑娫愙宆丂丂丂壽惻儀乕僗偺廳暋丂丂丂朄恖偵偼崙惻偲抧曽惻偺椉曽偑強摼偵壽惻偟偰偄傞仺惻棪偑崅偔側傝偡偓傞

悈暯丗抧堟娫丂丂丂悅捈丗拞墰惌晎偲抧曽惌晎

乮侾乯慸惻桝弌

丂丂

丂丂搶嫗搒偺儂僥儖惻丂丂廻攽廀梫偑戝偒偄偺儂僥儖惻偼懠晎導廧柉偵晧扴傪揮壟

丂丂丂

(2)慸惻嫞憟

丂丂丂廈偺尃尷偑嫮偄傾儊儕僇偺宱嵪妛幰偺尋媶偑懡偄丅

丂丂丂惻棪偺堷偒壓偘嫞憟仺惻廂偑尭彮仺岞嫟嵿偺嫙媼検偑夁彫偵

2012擭搙弔妛婜帋尡栤戣偲夝摎

2015擭搙弔妛婜帋尡栤戣

2015擭搙弔妛婜帋尡栤戣夝摎

2017擭搙弔妛婜帋尡栤戣夝摎

2017擭搙廐妛婜帋尡栤戣夝摎

2021擭搙弔妛婜帋尡栤戣偲夝摎

2021擭搙廐妛婜帋尡栤戣偲夝摎

2023擭搙弔妛婜帋尡栤戣偲夝摎

2025擭搙廐妛婜帋尡栤戣偲夝摎

Copyright(c) 2000-2026by Kyoji Hashimoto

Last Updated 2026/2/25 15:18:31