第3回 地方財政の現状と課題

第1節 地方制度と地方財政

<都道府県と市町村>

普通地方公共団体 都道府県 47 市町村3,229

特別地方公共団体 東京都 23特別区、複数の地方団体による組合

平成11年3月31日 3,232

平成17年8月1日 2,337 (市 741 町 1,273 村 323)

平成18年3月31日 1,822

参考URL http://www.soumu.go.jp/gapei/

明治時代の地方制度

県:明治維新後の廃藩置県によって、国の出先であると同時に地方行政の区画として設置

府県の知事は、国の内務省の官吏が任命→国の出先機関

1889年 「市町村制」 国と府県の事務を遂行することを目的

↓

中央集権

第2次大戦後

都道府県知事、市町村長は住民の投票による公選

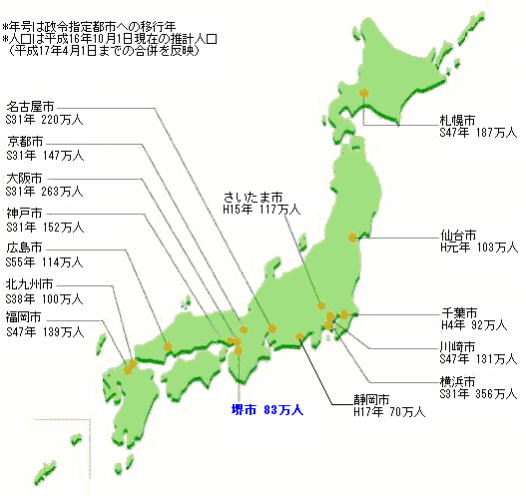

<政令指定都市と中核市>

市町村 人口規模によって区分→町から市に変更する場合には人口が5万人以上であることが条件

政令指定都市 人口がおおむね100万人以上(規定上は人口が50万人以上)の大都市

→都道府県の事務の一部(「児童相談所の設置」 「小中学校の教職員の任免」

「府道・国道の維持管理」)が委譲

地下鉄建設に対する補助金交付

メリット 予算規模の拡大

札幌、仙台、千葉、横浜、川崎、名古屋、京都、大阪、神戸、広島、福岡、北九州の12市プラス「さいたま市」

H17 静岡市

申請中 堺市

出所:http://www.city.sakai.osaka.jp/city/info/_sitei/seirei.html

1994年の地方自治法改正 中核市制度創設

→人口50万人以上の都市と人口30万人以上で人口の昼夜間比率が1を超える(昼間人口の方が多い)都市が対象

中核市になると、民生や都市計画などの事務が県から市に委譲

政令指定都市と中核市との相違

| 区分

| 政令指定都市

| 中核市 |

| 要件

| 人口50万以上で政令で指定する市

人口その他都市としての規模、行財政能力等において既存の指定都市と同等の実態を有するとみられる都市が指定されています。

|

- 人口(30万以上)

- 面積(人口が50万未満の場合にあっては、100km2

以上) 以上)

|

| 事務配分の特例

| 都道府県が処理する事務のうち、

- 民生行政に関する事務

- 保健衛生行政に関する事務

- 都市計画に関する事務

などを処理します。

| 指定都市が処理する事務のうち都道府県が一体的に処理することが効率的な事務などを除き処理します。

などが除かれます。 |

| 関与の特例

| 知事の承認、許可、認可等の監督を要している事務について、その監督の必要をなくし、又は知事の監督に代えて直接主務大臣の監督となります。

| 原則として関与の特例は設けていません。

ただし、福祉に関する事務については指定都市と同様に関与の特例を設けています。 |

| 行政組織上の特例

| 市の区域を分け区を設置します。

| 行政組織上の特例は設けられていません。 |

| 財政上の特例

|

- 普通交付税の態容補正

- 地方譲与税等の割増

- 地方債発行の許可権者が都道府県知事から総務大臣となります

- 宝くじの発行が可能となります 等

|

|

| 決定の手続

|

- 「地方自治法第252条の19第1項の指定都市の指定に関する政令」で指定します

|

- 「地方自治法第252条の22第1項の中核市の指定に関する政令」で指定します

- 総務大臣は市からの申出(市議会の議決、都道府県議会の議決、都道府県の同意が必要)に基づいて政令の立案を行います。

|

出所:http://www.soumu.go.jp/cyukaku/migi5.html

用語解説

(1)憲法(改正を決めるのは国民)

(2)条約(つくるのは内閣だが、国会の承認が必要)

(3)法律(国会が作る)

規則(裁判所が作る)

(4)政令(内閣が作る)

条例(地方自治体の議会が作る)

(5)命令(各省庁が作る、いわゆる省令など)

規則(地方自治体の長が作る)

<国と地方の財政規模>

表2−1 国と地方の歳出決算額 単位:兆円、%

出所:平成17年版(平成15年度決算)地方財政白書http://www.soumu.go.jp/menu_05/hakusyo/chihou/17data/img/s-h31.gif

2003(平成15)年度

歳出純計額

国 55兆8,510億円(全体の38.0%) 地方が91兆3,006億円(同62.0%)

<国税と地方税>

表2−2 国税、地方税の税収 単位:億円

|

|

租 税 負 担 額 |

構成比 |

租税負担率

(対国民所得比) |

| 年度 |

国 民

所 得 |

国 税 |

地方税 |

国 税 |

地方税 |

国 税 |

地方税 |

| 1955 |

69,733 |

9,363 |

3,815 |

71.1% |

28.9% |

13.4% |

5.5% |

| 1960 |

134,967 |

18,010 |

7,442 |

70.8% |

29.2% |

13.3% |

5.5% |

| 1965 |

268,270 |

32,785 |

15,494 |

67.9% |

32.1% |

12.2% |

5.8% |

| 1970 |

610,297 |

77,732 |

37,507 |

67.5% |

32.5% |

12.7% |

6.1% |

| 1975 |

1,239,907 |

145,043 |

81,548 |

64.0% |

36.0% |

11.7% |

6.6% |

| 1980 |

1,995,902 |

283,688 |

158,938 |

64.1% |

35.9% |

14.2% |

8.0% |

| 1985 |

2,602,784 |

391,502 |

233,165 |

62.7% |

37.3% |

15.0% |

9.0% |

| 1990 |

3,483,454 |

627,798 |

334,504 |

65.2% |

34.8% |

18.0% |

9.6% |

| 1995 |

3,742,476 |

549,630 |

336,750 |

62.0% |

38.0% |

14.7% |

9.0% |

| 1999 |

3,726,934 |

492,139 |

350,261 |

58.4% |

41.6% |

13.2% |

9.4% |

| 2000 |

3,783,925 |

527,209 |

355,464 |

59.7% |

40.3% |

13.9% |

9.4% |

| 2001 |

3,677,144 |

499,684 |

355,488 |

58.4% |

41.6% |

13.6% |

9.7% |

| 2002 |

3,628,631 |

458,442 |

333,785 |

57.9% |

42.1% |

12.6% |

9.2% |

| 2003 |

3,638,000 |

438,566 |

325,901 |

57.4% |

42.6% |

12.1% |

9.0% |

| 2004 |

3,657,000 |

442,327 |

327,754 |

57.4% |

42.6% |

12.1% |

9.0% |

出所:財務省HPhttp://www.mof.go.jp/kankou/hyou/g624/624.htmより作成

2004年度 国税 44兆円 地方税 33兆円

57.4% 42.6%

表2‐3 税収配分の国際比較

1998年度 日本で地方税が占める割合は41.2%

ドイツやカナダ 地方税比率50%超

アメリカ、スウェーデンよりも日本は地方税の割合が高い

地方財政のウェートの国際比較(http://www.soumu.go.jp/iken/zaisei/hikaku.html)

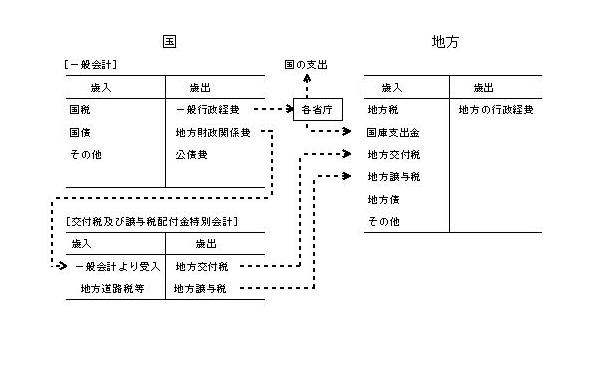

<国と地方の財政関係>

図2−1 国と地方の財政関係

国・地方の歳入歳出の関係図(14年度決算ベース)

出所:財務省HP http://www.mof.go.jp/jouhou/syukei/sy014.htm

<地方財政計画>

国が毎年度予算編成を行うように、全ての地方団体は歳入、歳出を計上した予算を作成する。そして、これとは別に国は、予算編成にあたって、地方団体を全て合計した予算に相当する地方財政計画を作成し、国会に提出

平成17年度地方財政計画

総務省HP

2005(平成17)年度地方財政計画のポイント(PDF )

出所:財務省HPhttp://www.mof.go.jp/jouhou/syukei/sy014.htm

地方財政計画の規模 83兆7687億円(対前年度比 △1.1%)

地方一般歳出 67兆3216億円(対前年度比 △1.2%)

地方税+地方交付税+臨時財政対策債 53兆4399億円(対前年度比0.1%増)

地方交付税 16兆8979億円(対前年度比0.1%増)

用語解説

地方交付税:国から地方への一般補助金

地方の財源不足額(=基準財政需要−基準財政収入)を国が穴埋め。

国庫支出金:国から地方への特定補助金

地方債:地方の借金

臨時財政対策債:地方財源の不足に対処するため、従来の交付税特別会計借入金による方式にかえて、地方財政法第5条の特例となる地方債を各地方公共団体において発行すること。この臨時財政対策債の元利償還金相当額については、その全額を後年度地方交付税に算入。

第2節 三位一体の改革

経済財政運営と構造改革に関する基本方針2005 平成17 年6 月21 日閣議決定

2005、2006年度 重点強化期間

・「小さくて効率的な政府」への取り組み

三位一体改革→国から地方に仕事を移す

2006年度までに三位一体改革を実現するために取り組む

(1)三位一体改革の全体像にかかる「政府・与党合意」と累次の「基本方針」を踏まえ、改革を確実に実現する。諮問会議で進ちょく状況を点検する

(2)税源移譲はおおむね三兆円規模を目指す

(3)国庫補助金負担金改革は、税源移譲に結びつく改革や地方の裁量度を高める改革を実施する。残された課題は〇五年秋までに結論を得る

(4)2006年度税制改正で所得税から個人住民税に税源移譲を実施

三位一体改革

国庫支出金削減

国から地方への税源移譲

地方交付税削減

<国庫支出金削減>

2005年(平成17)年度予算

国の関与を縮小して地方の権限・責任を拡大し、国・地方を通じた行政のスリム化を推進する観点から、1兆7,681億円の改革を実施。

○税源移譲に結び付く改革(11,239億円)

−義務教育費国庫負担金(暫定)4,250億円、国民健康保険国庫負担5,449億円 等

○交付金化の改革(3,430億円)

−道路整備交付金270億円、汚水処理施設整備交付金490億円、港整備交付金50億円 等

○スリム化の改革(3,011億円)

<税源移譲>

○15年度、16年度及び17年度の国庫補助負担金の一般財源化に対応して、暫定措置として所得譲与税により、税源移譲(11,159億円(うち新規分6,910億円))

○ 16年度及び17年度の義務教育費国庫負担金の見直しに対応して、特例的な交付金により暫定的に措置(6,292億円(うち新規分4,250億円)

上記の合計:17,451億円

平成18年度までの全体像

税源移譲 約3兆円

平成18年度税制改正 所得税から個人住民税への税源移譲

個人住民税の税率表のフラット化

国庫補助負担金廃止 約4兆円

地方交付税

国庫補助負担金の廃止・縮減による補助事業の抑制

地方財政計画計上人員を4万人以上純減

投資的経費(単独事業費)を平成2〜3年度の水準を目安に抑制

一般行政経費等(単独事業費)を現在の水準以下に抑制

第3節 市町村合併

昭和の大合併 第2次大戦後の1953年から56年 「町村合併促進法」約1万あった市町村が約4,000に減少

1962年「市の合併の特例に関する法律」

65年「市町村の合併の特例に関する法律」

↓

60年代後半にはほぼ現在の数に近い、3,300程度へ

とその数を減らしてきた。

65年の特例法は、95年に改正のうえ10年間延長

“住民発議制度”創設 住民が市町村長に対して積極的に合併を求める請求を行うことが可能

都道府県“合併マップ”(合併パターンの提示)の作成

「市町村の合併の特例に関する法律(合併特例法)」の概要

・合併協議会の設置 :合併の是非を含め、市町村建設計画の作成やその他合併に関する協議を行う

・住民発議制度:有権者の50分の1以上の者の署名をもって、市町村長に対して、合併協議会の設置の請求を行うことができる。

・市町村建設計画:ハード・ソフト両面の施策を総合的かつ効果的に推進するため、合併市町村、都道府県が実施する事業等を内容とする計画を作成

・市となるべき要件の特例:平成17年3月31日までに、合併する場合に限り、市制施行のための要件は人口3万以上

・議会の議員の定数・在任に関する特例

新設合併の場合

1) 定数特例を活用する場合(設置選挙を実施):合併市町村の議員定数の2倍まで定数増(最初の任期)

2) 在任特例を活用する場合:合併前の議員が2年までの期間在任が可能

編入合併の場合

1) 定数特例を活用する場合(増員選挙を実施)

2) 在任特例を活用する場合

編入先の議員の任期まで在任が可能

さらに次の一般選挙による議員の任期まで定数増が可能

・市町村の議会の議員の退職年金に関する特例

関係市町村の議会の議員のうち、合併がなければ退職年金の在職期間の要件(在職12年以上)を満たすこととなる者は、当該要件を満たしているとみなす。

・地方交付税の額の算定の特例

合併が行われた日の属する年度及びこれに続く10年度について、合併関係市町村が合併しなかった場合と同様に算定し、その後5年度については段階的に増加額を縮減する。

・地方債の特例等

(1) 市町村建設計画に基づく次の事業又は基金の積立てで特に必要と認められるものは、合併が行われた日の属する年度及びこれに続く10年度に限り、地方債を充当でき、元利償還金の一部は、基準財政需要額に算入する。

1) 一体性の速やかな確立・均衡のある発展のための公共的施設の整備事業等

2) 地域住民の連帯の強化・旧市町村の区域の地域振興等のための基金の積立て

(2) 「市町村建設計画」を達成するための事業に要する経費に充当する地方債について特別の配慮をする。

平成11年度以降の市町村合併の実績及び予定(http://www.soumu.go.jp/gapei/gapei_h11iko.html)

市町村別の人口と面積(平成18年3月31日)

| |

団体数 |

人口 |

面積(km2) |

| 市 |

777 |

104,828,438 |

207503.89 |

| 町 |

847 |

12,988,914 |

138425.46 |

| 村 |

198 |

973,803 |

24880.40 |

| 計 |

1,822 |

118,791,155 |

370809.75 |

| ※ |

人口は、平成12年国勢調査人口による。 |

| ※ |

面積は、普通交付税算定の際に各都道府県から総務省へ報告された数値による。 |

出所:http://www.soumu.go.jp/gapei/

Copyright(c) 2005 Kyoji Hashimoto

{kind=link}