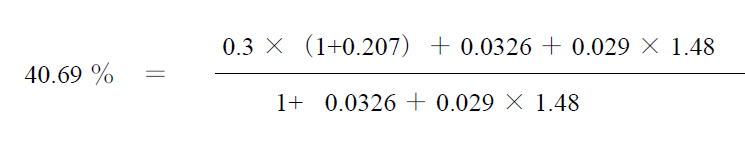

この式の分母は、事業税と地方法人特別税が、国税の法人税額から損金(経費)として、差し引くことができることを考慮したもの

法人税率が30%、法人住民税率が20.7%、事業税の超過税率が3.26%、標準税率が2.9%、地方法人特別税率が148%とすると

日本の実効税率は

となる。

第10章 法人課税制度

10.1 法人課税の現状

図10-1 法人実効税率の国際比較 (2011年7月現在)

財務省型法人実効税率

この式の分母は、事業税と地方法人特別税が、国税の法人税額から損金(経費)として、差し引くことができることを考慮したもの

法人税率が30%、法人住民税率が20.7%、事業税の超過税率が3.26%、標準税率が2.9%、地方法人特別税率が148%とすると

日本の実効税率は

となる。

この財務省による実効税率の比較に対しては、各国の法人税制に認められている引当金、準備金などを考慮していないという批判もある

10.2 法人税率の変遷

図10-2 法人税率の変遷

法人税率は、近年引き下げられてきた

10.3 法人税の仕組み

法人税の基本的な仕組みは、法人所得に比例税率をかけて法人税額を算出

法人の「所得」は

「所得」=収入(益金)-費用(損金)

益金には、資本等取引以外から生じる一切の利益が含まれる。

減価償却費 企業会計における土地を除く固定資産購入時の費用配分の方法

建物・設備等の固定資産は、物理的要因と経済的要因から価値が減少

→会計上の「費用収益の対応の原則」:生産に使用される建物や設備の固定資産に関する費用を耐用年数に期間に適切に配分する

(旧)定額法

(取得価額-残存価額)/耐用年数=年当たり償却額

2007年度改正 残存価額の廃止と法定耐用年数の見直し

(旧)定率法

償却資産の耐用年数がn年とすると

取得価額×(1-償却率)n=残存価額

2007年度改正 新たに250%定率法が導入:250%定率法とは、基本的には定額法の償却率を2.5倍したものを償却額とするもの

残存価額 1円

交際費

企業会計 交際費は損金

税法 原則として損金不算入(例外多数、中企業は使える)

とされるのが当然だが、税法では原則として損金不算入とされてい

表10-3 法人税の税率(2011年税制)

表10-4 主要国の配当に関する負担調整に関する仕組み