森信(2010)

EU諸国では激しい税率引き下げ競争がおこなわれているにもかかわらず、法人税収自体は減っていない

「法人税の税率・税収パラドックス」と、加盟国の驚きと関心を買っている」

税率・税収パラドックスの要因分析 Piotrowska and Vanborren (2008)

GDPに占める法人税収の比率

右辺の第1項は法人税の実効税率

第2項は事業所得に占める法人所得のシェア

第3項はGDPに占める事業所得のシェア

第2項の事業所得に占める法人所得のシェアが増大→法人税率の引き下げが、個人企業よりも法人企業形態になることに有利に働き、法人税収が増大

政府税制調査会

「先進国(G7)について各国別に見た場合、法人実効税率が下がっていない国も下がっている国

も2003年以降法人税収の対GDP比が伸びている。すなわち、世界的に経済状態が良かったことが

増収をもたらしており、法人実効税率を引き下げれば増収になるとの関係は見られない」

大野・布袋・佐藤・梅﨑(2011)

「1990年代は税率の低下とともに税収も大幅に低下した。この税収低下の主な要因は実効税率の低下であり、

その背景には法定税率の引き下げといった税制要因と、景気低迷に伴う企業の特別損失の計上および繰り越し

欠損金控除の引き下げといった景気要因の双方が寄与している」

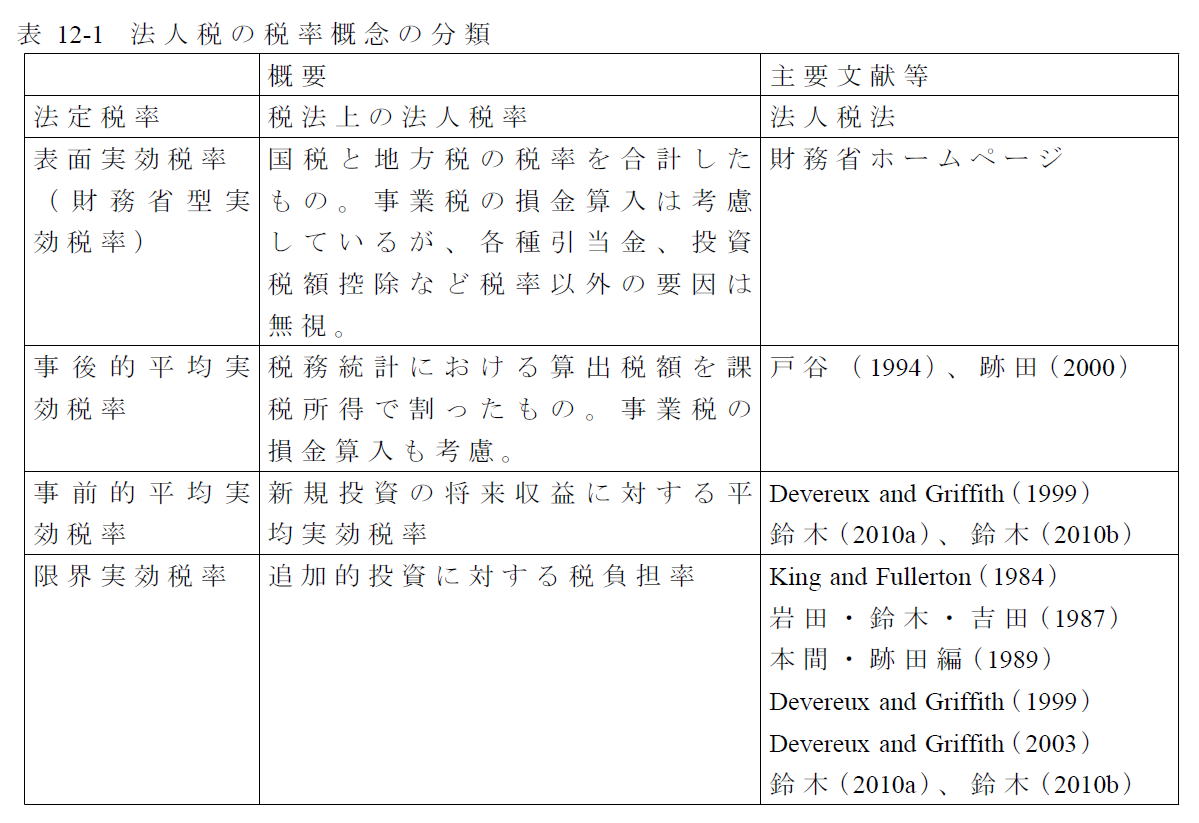

(2)法人税の平均実効税率と限界実効税率

マーリーズ・レビュー 4段階で法人税率が企業の意思決定に影響を与える

。

第1段階:自国で生産し、輸出するか、それとも海外で生産するかという、選択の問題

→企業が海外生産を選ぶかどうかは、どちらがより高い課税後の収益を生じるかに依存するので、

法人税の平均税率が意思決定の重要な役割を果たす

第2段階:海外生産を選択した企業が、生産をおこなう国の選択の問題

生産の対象の選択においても、法人税の平均税率が尺度となる。

第3段階:海外投資の規模の選択の問題

限界実効税率がその目安となる。

第4段階:利潤を計上する国の選択の問題

多国籍企業には、グループ企業間での利益を操作する余地があり、

法定税率が、操作の際の参考となる

(3)法人税の引き下げと家計の負担

図12-2 法人税の引き下げに関する企業アンケート

内部留保を増加させるというものが25.6%

借入金の返済の16.8%

社員に還元の15.5%

株主への還元は1.8%

内部留保、借入金の返済、設備投資の増強、研究開発投資の拡大は、長期的には株価の上昇要因となると考えられるので、

最終的には株主に帰着することになるだろう。

表12-2 所得階級別の株式残高比率と保有比率(勤労者世帯)

法人税減税の恩恵は、相対的には高所得層に発生する

→法人税の減税財源は、相対的に有利となる高所得層から調達すべき

株式優遇税制の見直し、所得税の累進度の強化

12.3 課税ベースの拡大

(1)中小企業の優遇措置

表12-3 中小企業向け租税特別措置等の経緯と現状

前川(2005) 企業の投資率と生産性の関係からみて、中小企業の投資が生産性の上昇に結びついていないことから

「効率的な投資を行わせるための政策でなく、弱者保護という大義名分の下、所得保障的な政策として機能してきた」

表12-4 資本金階級別交際費等支出額の状況

営業収入10万円当たりの交際費支出額は、資本金が1,000万円未満の法人の678円が最も高い

1,000万円未満の法人の交際費の損金不算入割合は11.1%

(2)配当税額控除

インピュテーション方式は、ヨーロッパ諸国で採用されてきたが、イギリス、フランスではすでに廃止

森信(2010)「あまりに複雑すぎる上に、執行コストがかかりすぎるという批判が根強くあったところに、・・・中略・・・

ドイツ法人の株主がフランス人であるといった域内非居住者株主については、二重課税の調整を行っていなかったので、

居住者と非居住者の間で取り扱いが異なり、差別的とされた」

個人所得税と法人税の二重課税の調整が必要とされてきたのは、法人段階と個人段階での配当への二重課税が、

企業の資金調達を歪め、借入金への依存を有利にするとされていたため

最近の研究では必ずしも配当への二重課税が投資を阻害しないという見方

佐藤(2010)「投資資金を内部留保から賄う場合、配当所得への課税は企業の「限界的」資本コストを引き上げない」

現行制度においては、配当税額控除を利用するために確定申告をおこなう納税者だけに、節税策を提供するものとなっている。

法人税率の引き下げは、法人税と個人所得税の二重課税の「緩和」つながることを考えれば、税制の簡素化のために、

個人段階の配当税額控除制度を廃止することも検討すべき

所有と経営が分離していない、オーナー企業については、法人税と配当課税の二重課税は問題

→アメリカの税制では、S法人と呼ばれる制度がある

法人税は課税されず、法人所得はすべて個人に帰属させて、個人段階で所得税が課税

(3)フリンジ・ベネフィット課税

日本の企業は、株主によって監視される度合いが小さく、「従業員管理型」としての行動原理にしたがっている

→配当より従業員の福利厚生に熱心

↓

福利厚生は大企業の従業員が恵まれている

↓

フリンジフィット課税を検討すべき

オーストラリア フリンジ・ベネフィット税を、企業に課税

社用車、住宅貸し付け、社宅などが課税対象

2011年現在の税率 46.5%