16.1 地方税の現状と地方税体系

(1)地方税の現状

)

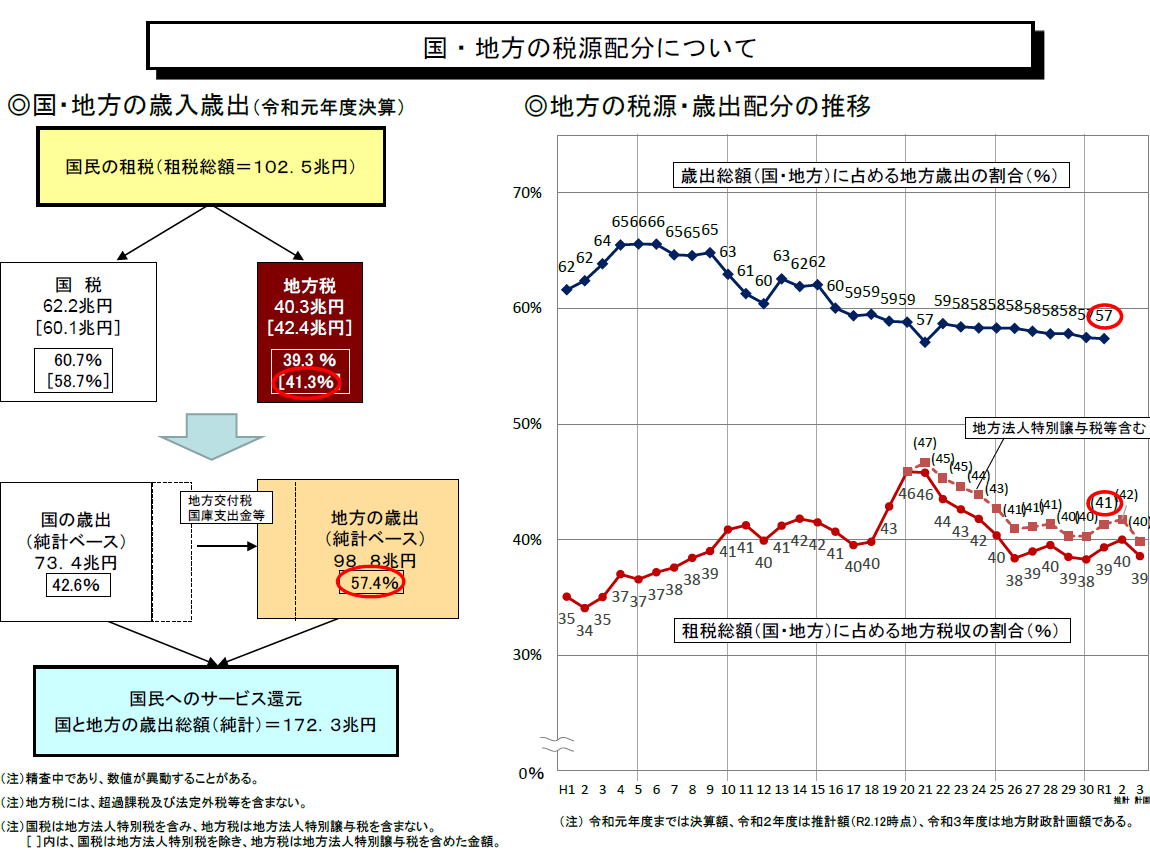

歳出面 国 約4割 地方 約6割

歳入面 国税 約6割 地方 約4割

このギャップを埋めているのが、国から地方への地方交付税と国庫支出金等

→ギャップを縮小することは、地方財政の効率化つながることが期待される

三位一体の改革

税源移譲

国庫支出金等の削減 →ギャップの縮小を目的

地方交付税の削減

第16章 地方税制度

16.1 地方税の現状と地方税体系

(1)地方税の現状

)

歳出面 国 約4割 地方 約6割

歳入面 国税 約6割 地方 約4割

このギャップを埋めているのが、国から地方への地方交付税と国庫支出金等

→ギャップを縮小することは、地方財政の効率化つながることが期待される

三位一体の改革

税源移譲

国庫支出金等の削減 →ギャップの縮小を目的

地方交付税の削減

(2)地方税体系

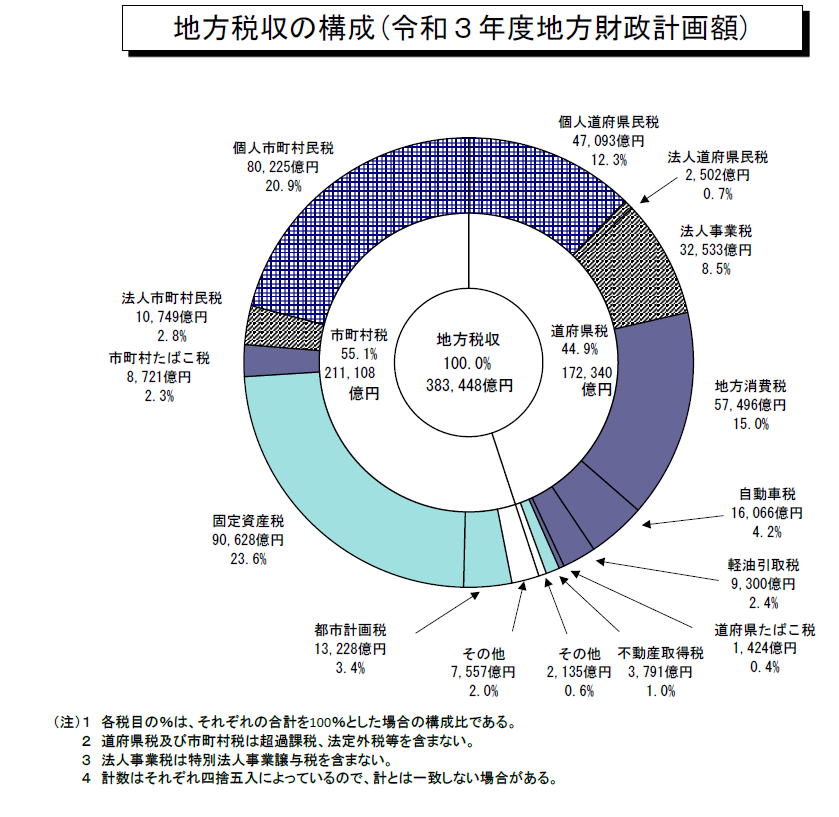

図16-2 地方税収の構成

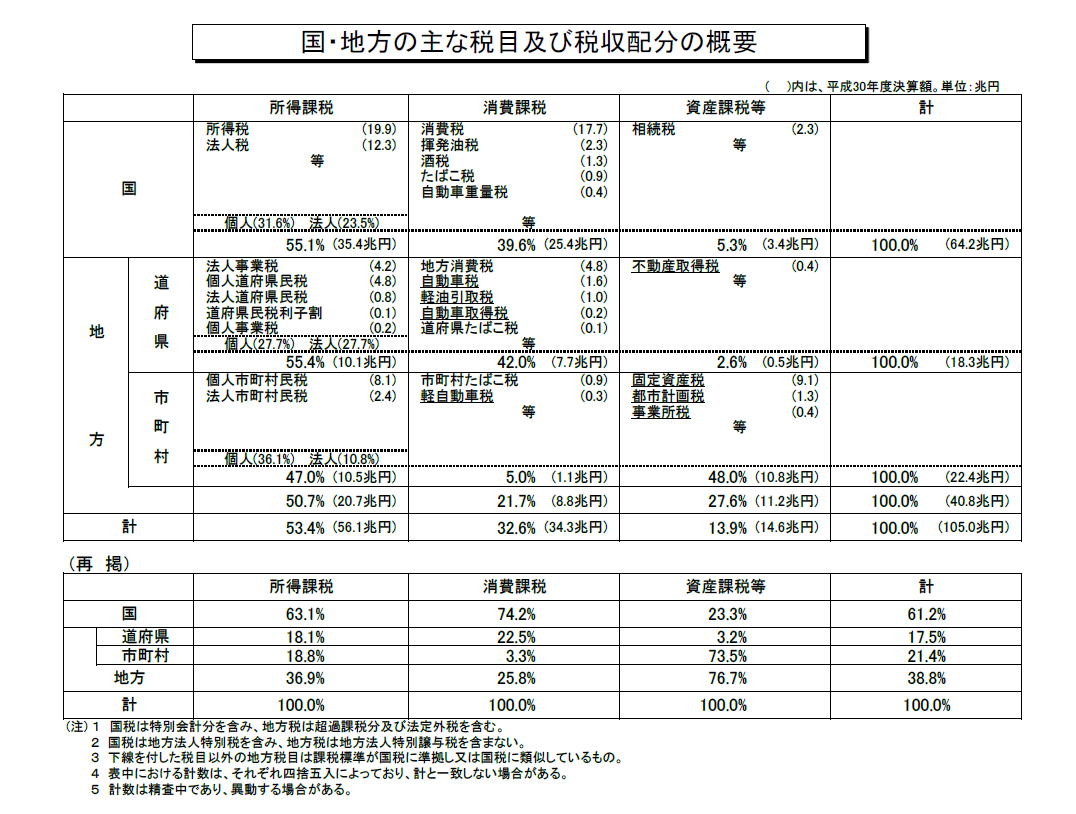

表16-1 国・地方の主な税目及び税収配分の概要

図16-4 地方税体系

普通税 地方団体が自由に支出できる税

目的税 使途が限定されている税

→自動車取得税は道路を整備する財源に充当

都市計画税は、都市計画事業に充当

普通税の中で、地方税法に列挙されているものが法定普通税であり、それ以外が法定外普通税

法定外普通税 地方団体が独自に新設、変更できる税目

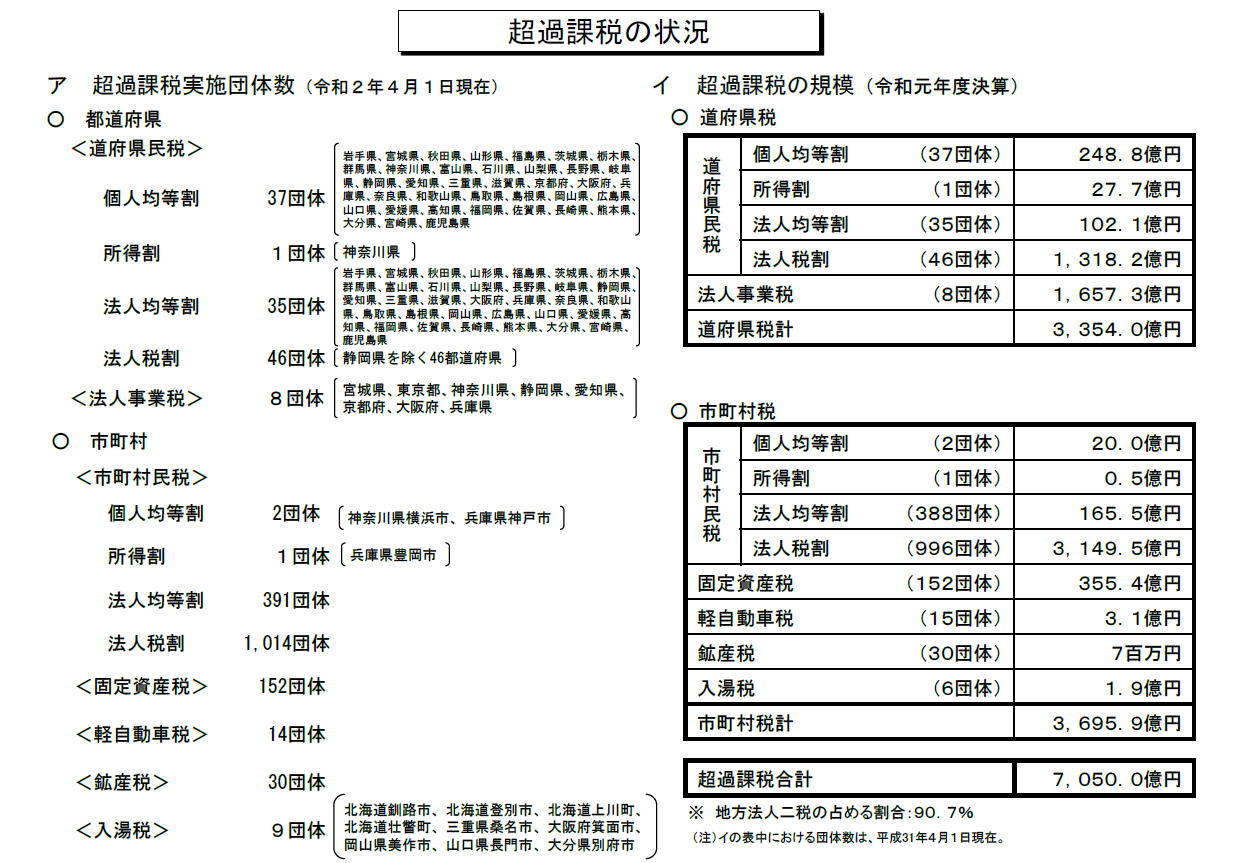

表16-2 超過課税の状況

16.2 地方税の仕組み

(1)個人住民税

個人住民税 道府県民税と市町村民税の総称

所得割、均等割、そして都道府県の利子割、配当割、株式等譲渡所得割から構成

利子割 金融機関において利子所得に対して国税・地方税を合計して一律分離課税として税率20%で源泉徴収

5%部分が都道府県に配分

配当割 上場株式等の配当所得に対して、20%の税率で分離課税されるうちの5%が住民税として都道県に配分

個人住民税の均等割 地方税の租税原則としての負担分任の役割を果たす税

負担分任は、コミュニティでの会費的な性格を持つという考え方

2011年税制 道府県の均等割が1,000円、市町村の均等割が3,000円

所得割 基本的な仕組みは、国税である所得税と同じ、人的控除の金額と税率が異なっている

人的控除の金額が5万円だけ国税より低い

税率は、三位一体改革により、道府県、市町村をあわせて10%に均一税率化

→国と地方の役割分担、地方公共財の提供が主たる役割、所得再分配は国の役割

↓

地方税の固有の租税原則としての応益性を考慮すると累進税率表は不要

(2)地方法人税

住民税と事業税の法人分 地方法人2税

<法人住民税>

法人住民税 均等割と法人税割

道府県民税における均等割 階

→地方税固有の租税原則のうち公共サービスの利益に応じて課税すべきだという応益性に基づくもの

法人は、地方公共団体による行政サービスによる利益を享受しているので、何らかの税負担を負うべき

<事業税の仕組み>

事業税には、個人分と法人分があるが、大部分は法人に対するもの

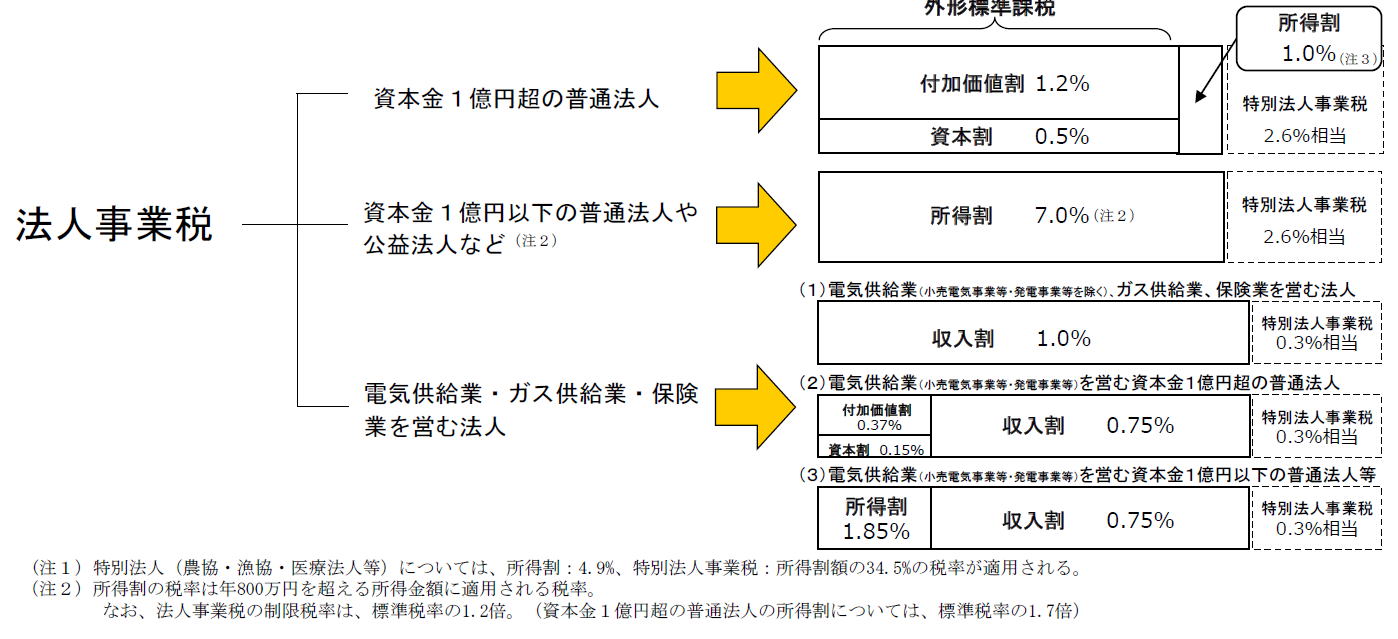

表16-3 法人事業税の税率

法人事業税の税額 国税の法人税の計算において、損金(経費)として扱われる

法人事業税の課税の根拠 公共サービスの対価として納税義務が生じるという利益説に基づいて説明

2003年度改正以前は、事業の課税ベースは所得のみであり、赤字法人には課税されていなかった。

→赤字法人であっても公共サービスの利益を受けているところから、事業税の外形標準化が2003年度改正に伴い、2004年4月から実施

(3)地方消費税

地方消費税 1997年4月から消費税の税率が3%から4%に引き上げられたと同時に、消費譲与税の廃止と引き替えに、新設

地方消費税の税収は、消費税の税収の25%であり、税率1%部分に相当

地方消費税は、一旦、国が徴収した税収を消費基準で各地域に配分

26.4.1(2014年)

消費税税率 6.3% 地方消費税税率 1.7%相当 消費税額の17/63

H29年4.1(2017年)→2019年10月へ再延期

消費税率 7.8% 地方消費税税率 2.2%相当 消費税額の 22/78

補足

<消費税の清算基準>

橋本恭之「地方消費税の改革-清算基準について-」『会計検査研究』第47号,2013年,pp.55-73.

地方消費税導入時の清算基準

小売年間販売額(商業統計)とサービス業対個人事業収入額

(サービス業基本統計)の合計額 6/8 75%

人口 1/8 12.5%

従業員 1/8 12.5%

6/8の根拠はカバー率

カバー率とは、指定統計で説明できる消費部分の割合(地方消 費税導入当時のカバー率は約76.5%)

消費基準 6/8=75% 残りは、人口と従業員で代替

指定統計の信頼性

商業統計、サービス業基本調査(平成27年度からは経済センサ ス活動調査)は、生産者側の統計

→消費地と居住地の乖離

・インターネット通販の増加など

本来は、消費者側の統計を用いるべきだが消費者側の統計は サンプル調査

○清算基準の見直しの推移

• 平成27年度改正 情報通信業等を除外

• 平成29年度改正 通信・カタログ販売及びインターネット販売を除外

「従業員数」引き下げ 7.5% 「人口」引き上げ 17.5%

従業員数基準の引き下げは、指定統計 のサービス消費のカバレッジが拡大したため

平成30年度改正 「医療用医薬品小売」、「自動販売機による販売」、「百貨店」、「衣料品専門店」、

「家電 大型専門店」及び「衣料品中心店」による「年間商品販売額」を除外 「建物売買業、土地売買業」、

「不動産賃貸業」、「不動産管理業」、「火葬・墓地管理 業」、「娯楽に附帯するサービス業」、

「社会通信教育」及び「医療、福祉」を除外

小売年間販売額及びサービス業対個人事業収入額 50%

人口 50%

人口基準の大幅引き上げには批判も

→人口基準の拡大は、消費者が支払った税を適正に

帰属させることにはつながらない

地方税としての消費課税には小売売上税の方が優れている →消費地と納税地が一致

↓

日本は零細業者が多い、国税に消費税が存在するので小売り売上税を導入するのは困難

(4)固定資産税

固定資産税 市町村の基幹税 大規模償却資産については都道府県が課税

固定資産税の課税標準 土地、家屋、償却資産の「適正な時価」

土地 売買実例価格 建物 再建築価格 償却資産 取得価格

固定資産税の税率は 標準税率 1.4%

制限税率は、2.1%だったが、課税自主権を拡大するために、2004年度改正で廃止

図16-5 固定資産税収の推移

定資産税の土地分の課税標準は、「適正な時価」であるにもかかわらず、固定資産税の税収は地価とは連動していない

↓

バブル期の負担調整とその後の適正な時価への復帰によるもの