第6章 所得税改革の課題

累進税率表の見直しを中心に所得税改革の課題を整理

6.1 累進税率表の見直し

累進税率表のあり方 最適所得税論の研究対象 Mirrlees(1971)

最適所得税の結論 社会全体の公平性への価値判断に依存して累進度の度合いは変化

公平性への価値判断は投票行動を通じた政治過程に委ねられる

現実の政策判断 諸外国との比較、累進度の時系列的な動きをみて、総合的に判断すべき

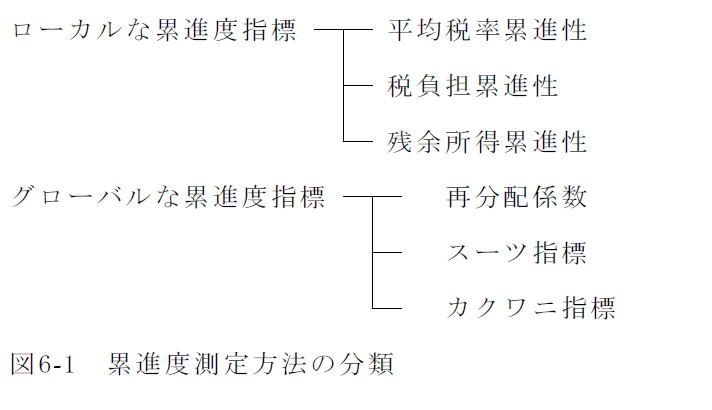

(1)累進度の測定方法について

ローカルな累進度指標 Musgrave and Thin(1948)が定義

平均税率累進性

税負担累進性

残余所得累進性

グローバルな累進度指標

再分配係数

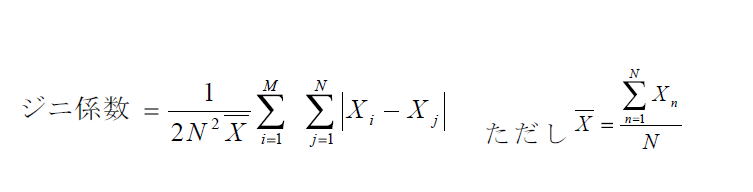

再分配係数は、不平等をはかる指標として最も有名なジニ係数を利用したものだ3)。ジニ係数は、横軸に人数の累積百分布比、縦軸に所得の累積百分布比を採ったときの所得分布を描いたローレンツ曲線と、完全に所得が平等となる45度の均等分布線で囲まれた部分の面積となる。具体的には、N人の所得分布X(X1,X2,…,XN)が与えられたとき、

ただし (6-1)

と定義される。このジニ係数の課税前後の変化率を求めたものが再分配係数である。すなわち、

再分配係数=(課税前のジニ係数-課税後のジニ係数)/課税前ジニ係数

ジニ係数 人数の累積百分布比、縦軸に所得の累積百分布比を採ったときの所得分布を描いたローレンツ曲線と、

完全に所得が平等となる45度の均等分布線で囲まれた部分の面積

スーツ指標 税負担の集中度で累進度を評価

カクワニ指標

カクワニ指標=C-課税前ジニ係数 (6-2)

Cは税負担の集中度を表す係数

再分配係数、スーツ係数、カクワニ指標は、いずれも税率表の構造だけでなく、所得分配状況によって、異なる累進度の値を示す

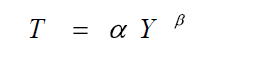

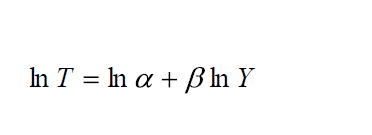

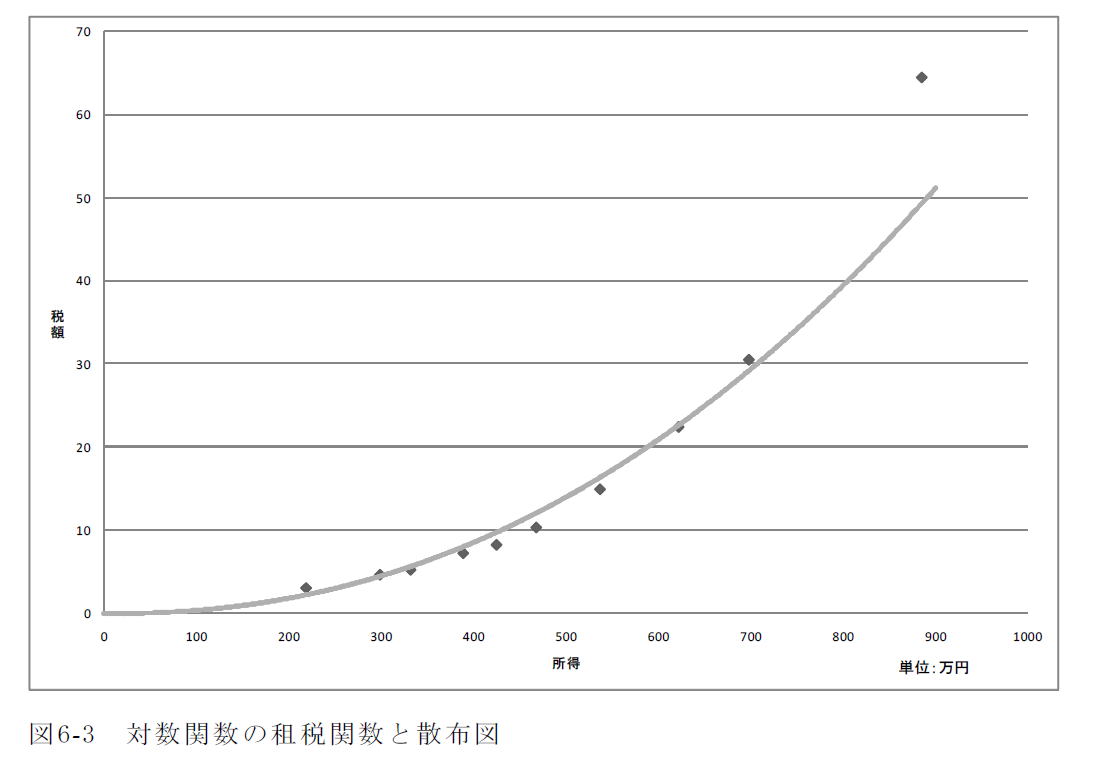

租税関数の弾力性を利用した累進度の測定

T:税額、Y:所得、α、β:租税関数のパラメータ

β=1のときは比例税

β:租税関数の所得弾力性

t:限界税率 D:課税最低限

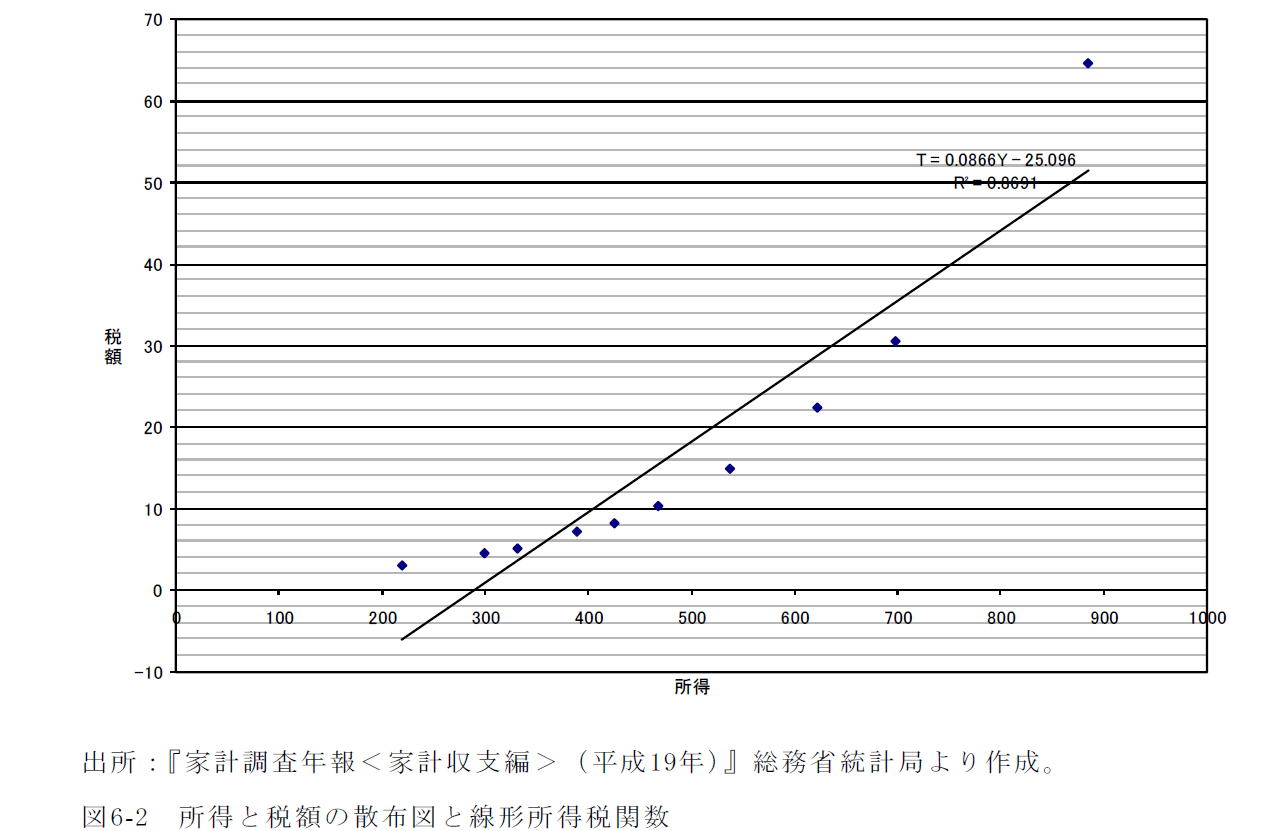

(6-6)式をグラフに描いたものが図6-3 →原点を通っている

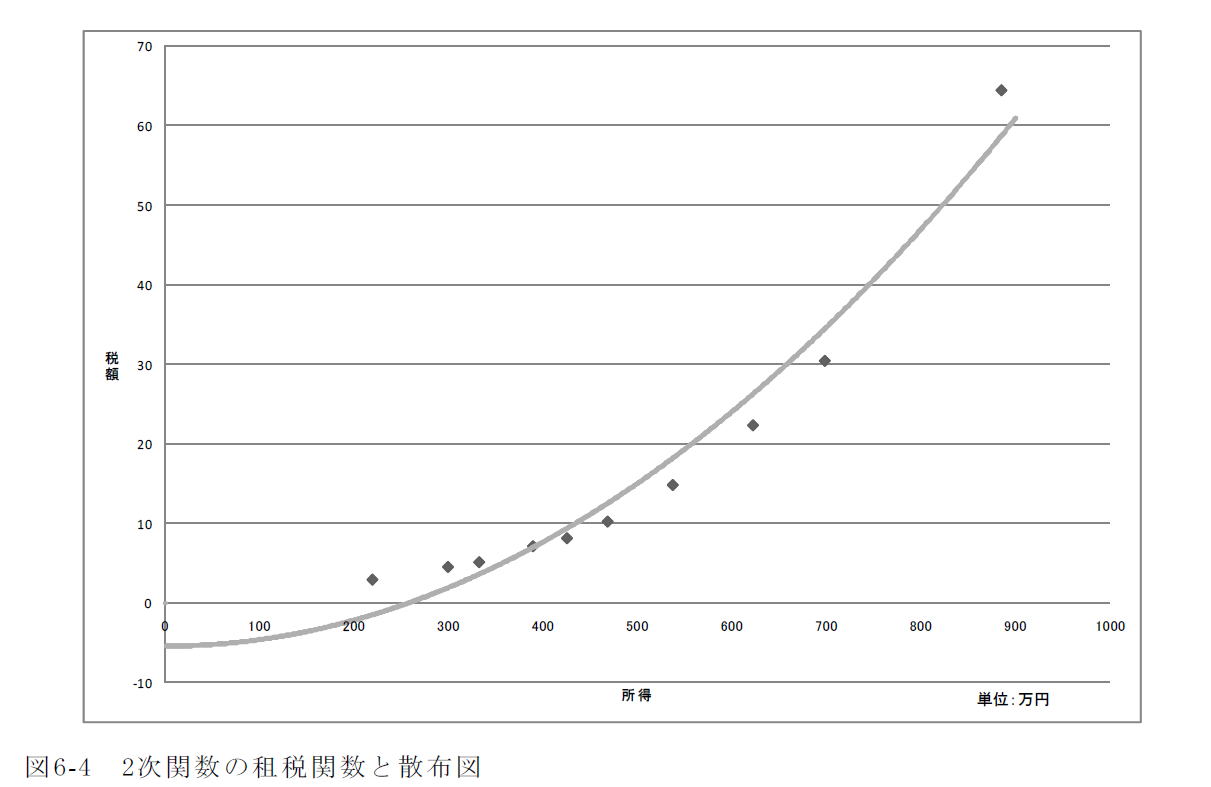

課税最低限と累進税率表を表現するなら(6-7)式

(6-7)式をグラフに描くと図6-4

ある特定の年の租税構造について、所得階層ごとに細かく議論する場合

↓

平均税率累進性、税負担累進性、残余所得累進性

所得分布の変化を含んだ再分配効果の推移をとらえる場合

↓

再分配係数

(2)累進度の推移

1985年から2006年までの累進税率表自体が持つ累進度の推移と、税務統計を利用した累進度の推移を比較

累進税率表自体の累進尺度 所得分布が均等であった場合の所得と税額の関係を各年の税法にしたがって求め、

(6-7)式のタイプの租税関数を推計し、その係数を累進尺度として利用

所得税負担額 すべての所得階層について夫婦4人の標準世帯と仮定

図6-5 申告所得税全体の課税前、課税後ジニ係数の推移

税法にもとづく累進尺度

・1986年から1989年にかけておこなわれた累進税率表の緩和に伴い低下

・1995年の改正に伴い低下しているが、1999年の改正は累進度に影響を与えていない

→1999年の改正 最高税率を50%から40%に引き下げたが、最高税率が適用されていた課税所得の区分は、3,000万円超で

、適用されていた納税者は、ごく少数

・1986年から1989年への累進税率表の緩和は、再分配係数の低下をもたらしており、フラット化が再分配効果を低下させた

・1989年から1991年にかけての再分配係数の低下は、税率表のフラット化がその原因とは言えない

・1995年の改正については、累進税率表の緩和が再分配係数を低下させている

→1995年の改正では、限界税率の刻み、水準については固定されているが、課税所得の区分が大幅に引き上げられている

図6-6 再分配係数と税法にもとづく累進度の推移

バブル期と2003年以降の景気拡大期間に見られる再分配効果の低下

→景気拡大期間には、名目所得が上昇し、より高い税率区分に押し上げられるブラケット・クリープが発生

ブラケット・クリープは、適用される限界税率の上昇により累進度強化の方向に働くはず

↓

図6-6の再分配係数は逆に低下

↓

給与所得の累進度強化の効果 < 利子、配当、譲渡所得などの資産性所得の拡大がもたらす再分配効果の低下

図6-7 所得者別所得階級別税負担

表6-1 所得者別の再分配効果

(3)再分配効果の分解

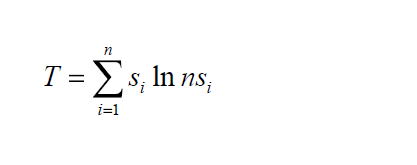

タイル尺度

表6-2 タイル尺度の所得階層への寄与度分解とその変化率

6.2 課税最低限の見直しについて

図6-8 課税最低限の日米比較(2000年価格で実質化)

表6-3 課税最低限の推移

表6-4 基礎控除の水準の推移

6.3 給与所得控除の改革

表6-5 給与所得にかかる経費

図6-9 給与収入階級別の給与所得控除額とサラリーマンの必要経費

6.4 その他の所得控除の見直し

表6-6 申告所得税におけるその他の所得控除(平成17年)

6.5 給付付き税額控除

給付付き税額控除 フリードマンが提唱した負の所得税が原型

給付付き税額控除の4類型 森信(2008a)

①勤労税額控除②児童税額控除③社会保険料負担軽減税額控除④消費税逆進性対策税額控除

(1)負の所得税のメカニズム

図6-10 負の所得税のメカニズム

(2)勤労税額控除

イギリスのWTC(Working Tax Credit)、アメリカのEITC(Earned Income Tax Credit)、韓国EITC

6.6 扶養控除の廃止と子ども手当の導入

所得控除と税額控除の違い

所得控除:所得が高くなるほど節税効果が大きくなる→最低生計費には課税しない発想から人的控除に適用

税額控除:所得水準に関係なく一定 →特定の政策目的で設置された控除に適用

扶養控除については、子育て支援策としての側面からは税額控除方式が、課税最低限の構成要素としての性格からは所得控除方式が望ましい

6.7 課税単位について

個人単位(稼得者単位):日本 イギリス

世帯単位:、ドイツ、アメリカ、フランス