日本の消費課税制度

国税 消費税、酒税、たばこ税、揮発油税、自動車重量税など

地方税 地方消費税、地方たばこ税、自動車取得税、自動車税など

い

7.1 消費課税制度の現状

(1)消費税制度の変遷

表7-1 消費課税の内訳(国税)

税収比率が高いのは消費税

表7-2 直間比率の推移

直間比率が是正され、間接税の比率が上昇

中曽根税制改革 税収中立 税率5%の売上税構想

売上税廃案 低所得層の増税が反発を生む

1989年4月 税率3%で消費税導入

竹下税制改革 減税超過型 ほぼ全所得階層で消費税の増税を所得税・住民税の減税が上回る

原則としてすべての財・サービスに課税

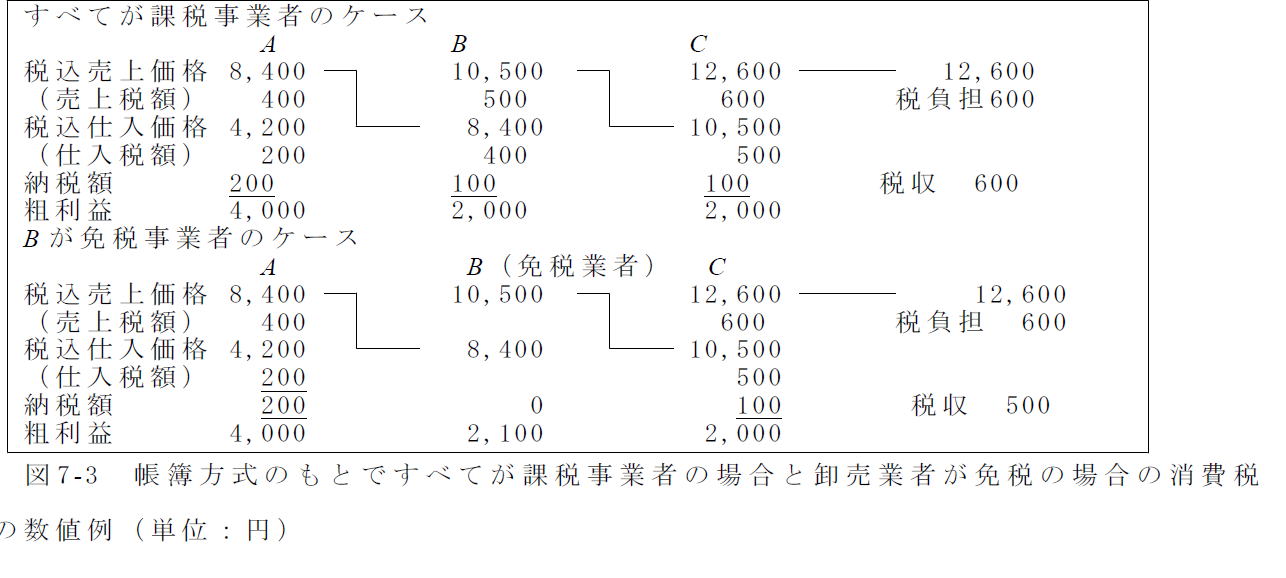

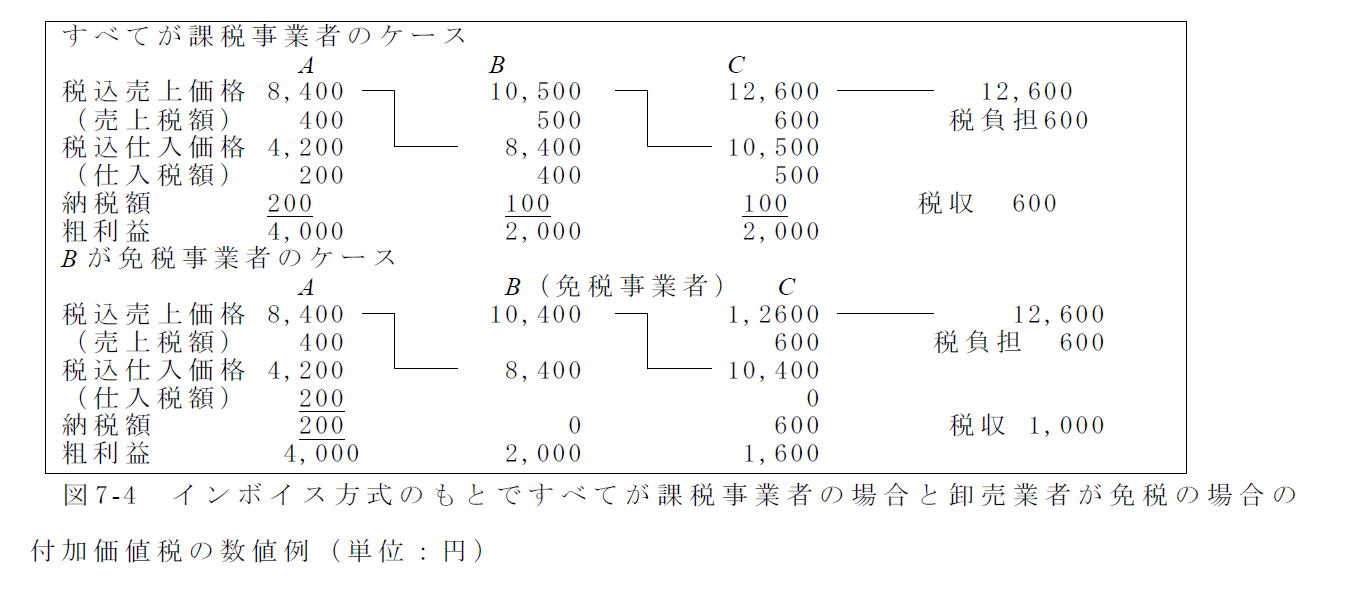

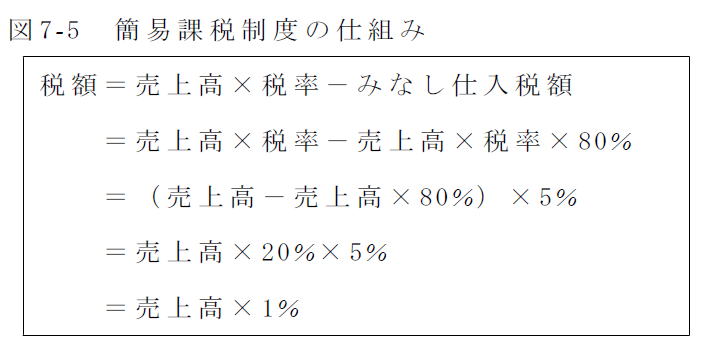

事業者の反対を弱めるため「免税点制度」「簡易課税制度」「限界控除制度」を設定

税収の一部は、地方譲与税 消費税税収の5分の1 配分基準 人口と従業員数

表7-3 消費税改正の沿革

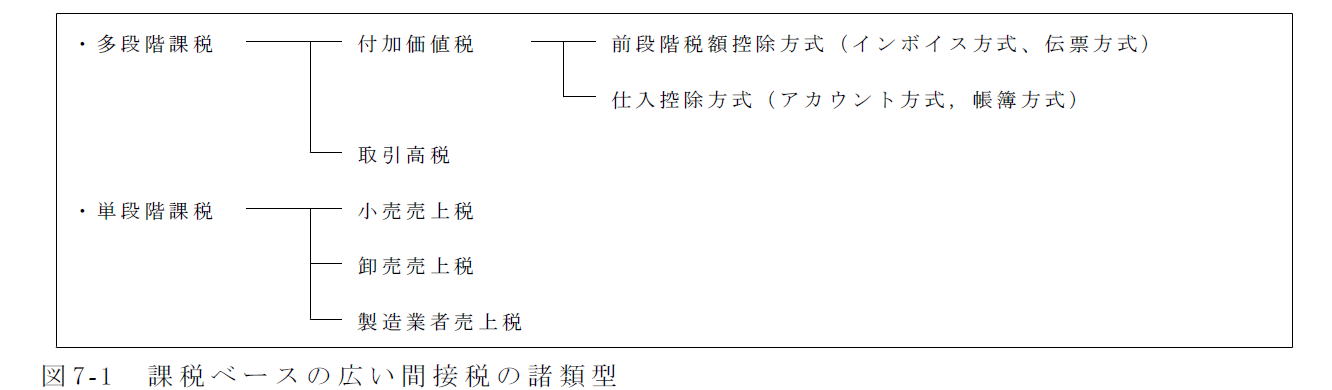

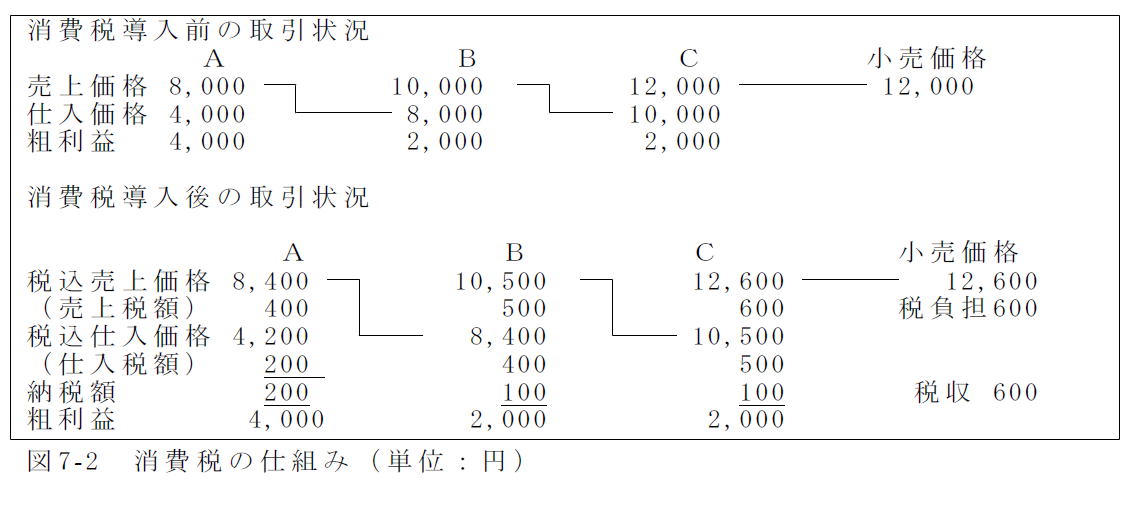

(2)消費税の仕組み